Bonne nouvelle du côté du pétrole ! Le baril de Brent, la catégorie de pétrole la plus échangée dans le monde, reprend enfin des couleurs, et dépasse les 60 $/baril, ce que l’on n’avait pas vu depuis un an, soit avant la crise de la Covid-19.

Cette reprise du pétrole est encourageante pour le secteur sucrier, car il est de nature à tirer les cours de l’éthanol vers le haut, et donc, indirectement, ceux du sucre, puisque ce débouché correspond à la même matière première dans plusieurs régions du globe, au premier rang desquelles le Brésil.

L’Inde table sur l’éthanol

Mais l’Inde s’y met également, petit à petit. Sur la campagne en cours, le débouché éthanol va, selon les intervenants locaux, sortir du marché un peu plus de 2 Mt de sucre. Cela reste peu, par rapport aux 30 Mt de sucre que produira probablement le pays, mais c’est plus du double que l’an passé ! C’est, en effet, une priorité pour le gouvernement, et toute la filière sucrière mondiale peut s’en réjouir. Car, jusqu’à présent, l’Inde utilise, à coups de subventions, l’exportation comme voie de diversion pour ses surplus… Et ces surplus sont, pour ainsi dire, intrinsèques à la filière : le pays se doit de produire 1 Mt de sucre supplémentaire tous les deux ans pour suivre l’évolution de sa consommation domestique, une gageure ! Alors, forcément, les à-coups sont inévitables… Mais si, pour limiter ces à-coups, l’éthanol vient en complément, l’impact sur les cours mondiaux serait de nature à être réduit.

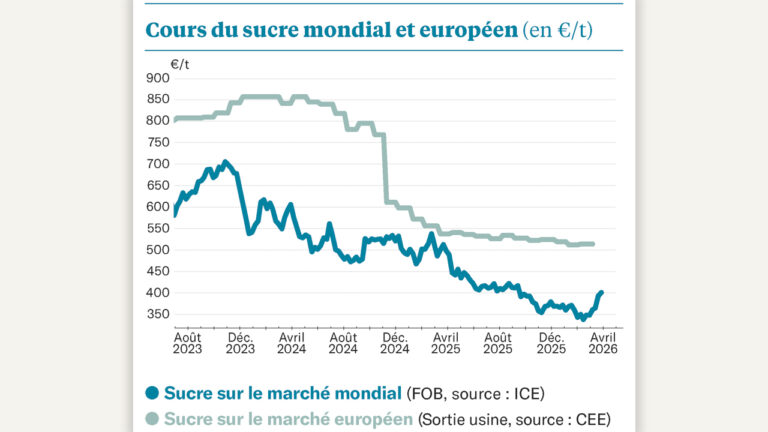

On peut donc se réjouir de cette reprise du pétrole, qui est en miroir de celle des matières premières agricoles. Le sucre n’y échappe pas. Il atteint des niveaux au plus haut depuis 2017, et s’y maintient, bien que les spéculateurs freinent leurs positions à l’achat. Ils les ont réduites de 1,6 Mt depuis le début de l’année, sans, pour autant faire dévisser les cours : cela rend la reprise plus robuste. Et le sucre blanc surfe sur l’occasion, sur le terme de mars – qui va bientôt se terminer. Il dépasse le sucre brut de plus de 110 $/t (une valeur très élevée), et frôle les 475 US$/t. Avec l’euro qui s’assagit face au dollar, et si la progression continue sur les termes plus éloignées, le niveau de prix sur le marché mondial dépasserait-il celui de l’Europe ? Ce serait un comble car, faute de disponibilité, l’Europe va être très peu présente à l’export sur cette campagne !