Quel été ! Commençons par le pétrole. Après ses envolées du début d’année, le voici à nouveau sous les 100 $/baril : on revient aux niveaux d’avant l’invasion en Ukraine. Sa baisse se répercute sur la valeur de l’éthanol au Brésil, d’autant que le gouvernement a décidé de baisser, par trois fois pendant l’été, le prix de l’essence au consommateur. Du coup, les Brésiliens réduisent un peu la portion de canne dédiée à l’éthanol : pour la deuxième quinzaine de juillet, autour de 52 % de la canne va vers la production de biocarburant ; c’est 1,5 point de plus que l’an dernier à la même époque. Si l’on considère l’ensemble de la campagne, qui a commencé en avril, elle reste à un niveau record d’allocation vers l’éthanol (plus de 55 %), mais ce ratio commence à baisser.

Pour l’instant, les analystes continuent néanmoins de prévoir un déficit sur la campagne en cours, que S&P vient de chiffrer autour de -1,5 Mt. Mais l’ambiance macroéconomique mondiale morose, sur fond d’inflation et d’activité industrielle réduite, fait que les spéculateurs anticipent des baisses dans les matières premières agricoles. Le sucre n’y échappe pas : alors que les « fonds » étaient acheteurs nets de 4 Mt en mai dernier, ils sont désormais nets-vendeurs de près de 3,5 Mt de sucre !

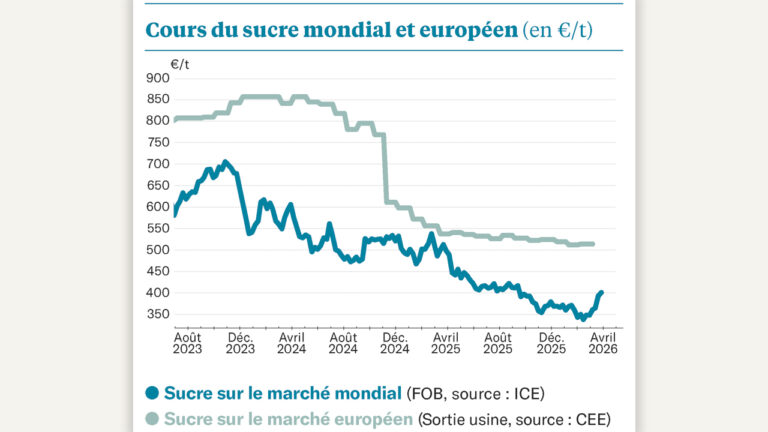

Dans ce contexte, il est remarquable de constater que le sucre résiste bien. Le sucre brut reste autour de 18 cts/lb, et le sucre raffiné se maintient au-dessus de 500 $/t jusqu’aux échéances du printemps prochain.

Avec la faiblesse historique de l’euro, cela permet au marché européen de tenir. Et même plus que tenir : en cette période de césure où il n’y a plus de sucre à vendre, le marché du spot dépasse désormais les 1 000 €/t partout dans l’Union. Et des analystes comme JulianPrice.com vont même à dire que « le pire est encore à venir ». Constatant que des importations ont lieu dans l’Union, malgré des droits de douane de 98 €/t, l’analyste estime qu’un prix de 750 €/t sortie usine est un minimum à attendre pour la campagne à venir.

Une bonne nouvelle, mais à mettre en face du dilemme européen que représente le prix du gaz. La pression est au maximum, car les semaines passent et les records continuent : acheter du gaz, aujourd’hui, pour une livraison à l’automne coûte autour de 275 €/MWh. C’est près de 15 fois ce que cela coûtait l’an dernier… Bien malheureux celui qui ne se sera pas couvert !