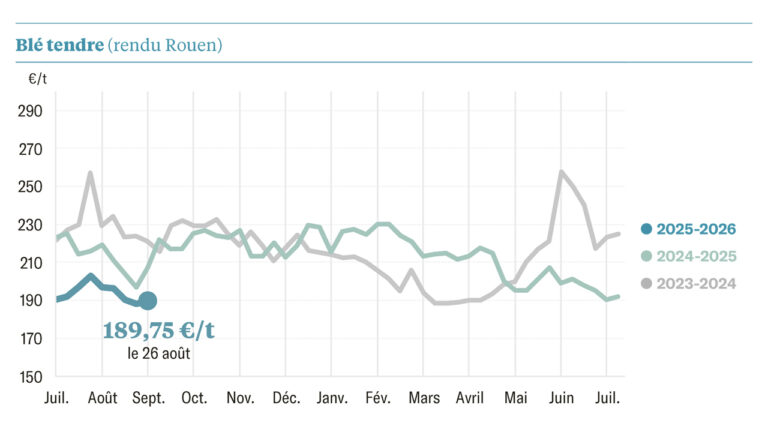

Le cours du blé à Rouen oscille autour de 225 €/t, un prix dont les céréaliers se seraient bien contentés il y a quelques années. Mais, en ce début de campagne, ce prix ne couvre pas les charges engagées l’automne passé pour les cultiver, une fois les frais de transport déduits.

Néanmoins, les opérateurs abordent la nouvelle campagne comme ils ont achevé la précédente, avec sérénité.

Les marchés du blé et de l’orge sont bien approvisionnés, l’hémisphère nord prenant progressivement le relais de l’hémisphère sud.

Sur le même thème

Une quinzaine sans éclat sur les prix

Une bonne récolte de maïs est aussi attendue aux États-Unis (373 Mt, +25 Mt) et dans l’Union européenne (63 Mt ; + 10 Mt) où les conditions de cultures sont bonnes.

En France, les moissons des céréales d’hiver sont déjà bien avancées. 35,5 Mt de blé tendre et près de 12 Mt d’orges seront récoltées cet été, selon la Commission européenne. Ces productions sont permises par des rendements supérieurs à l’an dernier : 68,3 quintaux par hectare (q/ha) pour l’orge d’hiver (+7,3 % par rapport à 2022) et 75 q/ha pour le blé tendre (+ 4 %)*. Or, les superficies emblavées sont globalement équivalentes (6,59 millions d’hectares).

Sur le marché européen, la France sera moins concurrencée par l’Allemagne que la campagne passée, car cette dernière s’apprête à récolter 20,6 Mt de blé, soit 1,6 Mt de moins qu’en 2022, annonce l’Association des producteurs allemands (DBV).

À l’échelle de l’Union européenne, 129,9 Mt de blé et 50 Mt d’orges seraient récoltées cet été selon la Commission européenne (+ 3 Mt sur un an). Le disponible exportable est estimé à 46 Mt.

Dans le monde, le CIC table sur une production de blé tendre de 786 Mt durant la campagne 2023-2024. Celle-ci sera inférieure de 17 Mt à celle de l’an passé, mais elle sera mieux répartie entre les pays exportateurs majeurs que l’an passé.

La Russie omniprésente sur les marchés

En fait, la Russie ne renouvellera pas son exploit d’engranger plus de 100 Mt de blé. Mais elle est omniprésente sur les marchés, pressée d’écouler ses 16 Mt de stocks d’invendus alors qu’elle s’apprête à récolter 85 Mt de blé dans les semaines à venir.

L’avenir commercial de l’Ukraine est incertain. La reconduction du corridor, dans quelques jours, est de nouveau au cœur de sérieuses négociations entre la Russie, l’ONU et la Turquie. L’enjeu immédiat est l’exportation de 22 Mt de blé et de 6,2 Mt d’orges ukrainiennes. Pour autant, aucune tension n’est perceptible sur les marchés des grains, car l’Ukraine est parvenue à s’affranchir partiellement de ses ports sur la mer Noire pour expédier ses moissons. Et après quinze mois de guerre, les opérateurs se sont réorganisés pour se fournir en grains auprès d’autres pays. L’Ukraine affaiblie n’est plus un risque.

« La Russie tente d’écarter l’Ukraine des marchés des céréales par tous les moyens, affirme Andriy Dykun, le président du principal syndicat agricole Ukrainian Agri Council (UAC). Elle a décidé de ruiner l’agriculture ukrainienne dès qu’elle a annexé le Donbass et la Crimée en 2014. Elle sait que ce secteur est une source importante de devises et qu’il représente une part importante du produit intérieur brut du pays ». Aujourd’hui, l’Ukraine est devenue un champ de mines de 8 millions d’hectares.

Sur le même thème

Le maïs américain plombe les prix

En publiant son dernier rapport « Perspectives 2023-2032 », l’Organisation de coopération et de développement agricole table sur une production mondiale de blé de 855 Mt (+ 76 Mt) et 1 355 Mt de maïs (+165 Mt) à l’horizon de 2030. La planète nourrira alors 700 millions d’hommes en plus. Mais les échanges commerciaux de blé et de maïs (414 Mt) progresseront modérément (+ 38 Mt) car les céréales récoltées seront davantage consommées par les pays émergents, qui les auront produites.

Réduire le gaspillage alimentaire renforcera la souveraineté alimentaire de la planète d’ici 2032. Les 931 Mt de denrées gaspillées en 2020-2021 équivalent à 1,2 fois la production mondiale de blé actuelle.

______________

(*) Sources Agreste, Intercéréales et Arvalis.