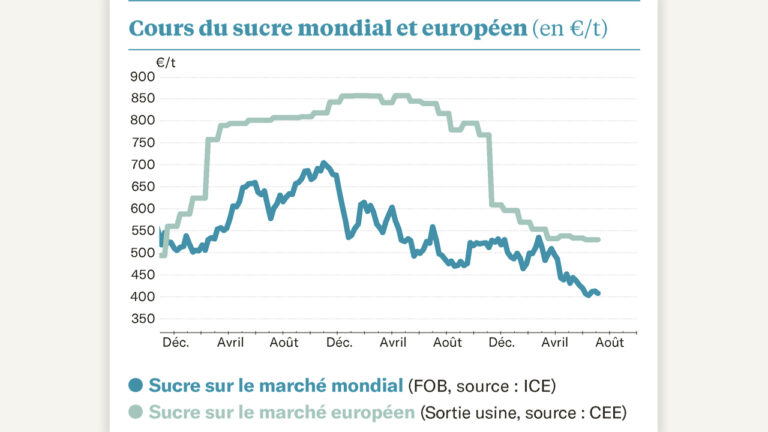

À chaque semaine son record dans l’enregistrement des positions “nets acheteurs” des spéculateurs sur le marché mondial du sucre ! Le 6 octobre, ils l’étaient à hauteur de 8,6 Mt. Un niveau gigantesque, qui représente les productions de la France et l’Allemagne réunies, et qui entraîne les cours du sucre brut à la hausse. Celui-ci côtoie les 14 cts/lb.

Alors, bonne ou mauvaise nouvelle ?

La bonne nouvelle, c’est que ce positionnement des fonds repose sur des fondamentaux sains. La campagne mondiale 2020-2021 sera la deuxième déficitaire consécutive, et conduira à des stocks de fin de campagne à 39 % de la consommation, un des taux les plus bas depuis 2017. Et cela pourrait être pire, si un épisode La Niña survenait, comme certains météorologues l’anticipent sérieusement pour les semaines à venir. Savourons donc la poussée de fièvre, méritée, sur les marchés mondiaux !

La mauvaise nouvelle, c’est qu’en cas de retournement de perception de ces fonds, la chute n’en sera que plus cruelle. Car le rebond auquel on assiste est finalement un peu frileux par rapport aux montants traités par les spéculateurs : il faut revenir à novembre 2016 pour avoir un tel niveau à l’achat (et il avait alors grimpé au-delà de 14 Mt !). Mais à l’époque, le real était beaucoup plus fort : il fallait 3,2 BRL pour avoir 1 US$. Résultat : le marché à terme de l’époque dépassait les 20 cts/lb. Depuis, la monnaie brésilienne a perdu 75 % de sa valeur, et l’actuel cours de 14 cts/lb affiché sur les marchés semble bien maigre… Un espoir cependant : puisque les Brésiliens ont déjà traité 75 % de leur canne, l’effet monétaire pourrait être moindre d’ici leur prochaine campagne, en avril.

En tout cas, en Europe, la progression reste désespérément lente et sans aucune commune mesure avec la chute historique de la production européenne : la campagne qui ouvre s’annonce nette importatrice de 1,7 Mt. Mais on s’attend à des prix, déjà négociés, qui n’iront guère au-delà de 380-400 €/t sortie sucrerie. Et pourtant, il faudra bien faire appel à des importations pour équilibrer le bilan : probablement 2,6 Mt. Un volume qui va donc renchérir le prix du sucre, puisqu’il nécessitera le paiement de certains droits de douane réduits.

Quant au bioéthanol, il montre une légère correction ces dernières semaines, mais demeure à des niveaux robustes, au-dessus de 70 €/hl pour le carburant. Ce dernier débouché devrait donc représenter 25 % des betteraves françaises. Ce serait un record, qui devrait améliorer la valorisation de nos betteraves !