Plutôt attentistes depuis le début de la guerre en Ukraine, les spéculateurs reviennent en force sur le marché du sucre, et participent à sa bonne tenue. En février, leurs positions nettes à l’achat étaient sous les 2 Mt, elles le sont désormais de plus de 6 Mt. On reste loin des niveaux records d’octobre 2016 (plus de 14 Mt), mais un tel niveau montre un optimisme des intervenants sur le marché pour les semaines à venir.

Leur attrait pour le secteur est basé sur des fondamentaux toujours porteurs. L’analyste IHS Markit s’attend à des stocks mondiaux de sucre, à la fin septembre 2023, sous les 68 Mt, ce qui n’avait pas été vu depuis 2017. Et vu que, depuis, la consommation mondiale annuelle a augmenté d’environ 5 Mt, ce niveau de stock, lorsqu’il est rapporté à la quantité nécessaire pour couvrir les besoins en alimentation pour un an, serait donc historiquement bas.

Même si on attend avec impatience les premiers rapports officiels de la campagne brésilienne, qui a débuté il y a une quinzaine de jours, il y a un certain consensus sur la production du géant sud-américain, qui devrait traiter environ 555 Mt de canne (+5 % par rapport à la campagne précédente), mais toujours avec une allocation vers l’éthanol au maximum. Son prix domestique reste, en effet, à des niveaux records depuis la remontée des prix de l’essence décidée par Petrobras il y a quelques semaines. On s’attend donc à 38 Mt de sucre en provenance de ce pays, contre un peu moins de 37 Mt la campagne passée : une remontée insuffisante pour rendre excédentaire le bilan mondial 2022-2023.

Sur le même thème

Le marché mondial du sucre joue à se faire peur…

D’autant que la macro-économie devrait aider à une tenue des cours : il faut à nouveau moins de 4,7 réals brésiliens pour avoir un dollar, ce qui ne s’était pas vu depuis deux ans. Et le pétrole, qui commençait à se calmer, repart à nouveau au-dessus de 110 $/baril.

Ces éléments confortent donc une vision haussière du marché, sur le court terme, pour les spéculateurs. Et leur réaction accompagne cette hausse : le sucre brut dépasse désormais les 20 cts/lb, et le sucre raffiné à l’échéance de décembre 2022 dépasse les 530 $/t, ce qui est un record.

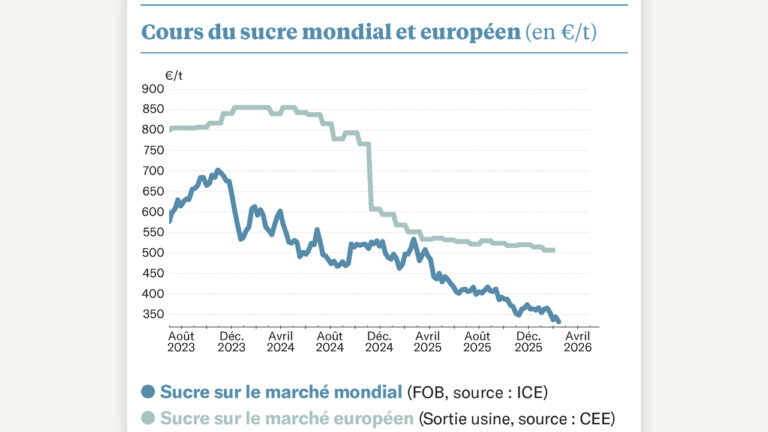

Pour une livraison en août prochain, le sucre blanc sur le marché mondial frôle même les 550 $/t ! Mais sur le marché communautaire, l’engagement contractuel passé empêche toute remontée brutale : le dernier chiffre est celui qui concerne les livraisons en février dernier, à 429 €/t sortie sucrerie.

Sur le même thème

Le marché mondial se cherche

Un comble : le marché mondial va devenir plus intéressant que le marché européen ! Car si le cours du spot s’envole (plus de 800 €/t rendu utilisateur d’Europe de l’Ouest), il n’y a pas de sucre à vendre aujourd’hui, et en importer coûte plus cher que jamais : le marché mondial est cher, on l’a vu, et le fret a été doublé en quelques mois…