Les spéculateurs auront terminé l’année 2022 acheteurs-nets de près de 9 Mt de sucre brut ! Un tel niveau n’avait pas été vu depuis un an et demi, et est une situation suffisamment rare pour être soulignée. Avec une telle demande des acheteurs non-commerciaux, le sucre brut a atteint des sommets, frôlant les 21 cts/lb en fin d’année, un record depuis 2017.

Même si la situation s’est un peu calmée depuis, elle illustre la grande inconnue à l’œuvre sur les fondamentaux actuellement. Car l’Inde entre dans le gros de sa récolte (entre février et novembre), et les analystes s’accordent à dire qu’elle sera décevante. D’ailleurs, S&P, fin décembre, a revu à la baisse son estimation de surplus mondial pour la campagne en cours : il ne serait que de 1,7 Mt, contre 2,9 Mt dans son estimation précédente.

Et cette estimation se base sur un débouché pour le sucre de la canne brésilienne, lors de la campagne qui ne commencera qu’en avril prochain, à hauteur de 45,7 % – le reste étant utilisé à faire de l’éthanol. On fera remarquer que, si le pays n’en utilise que 45,0 %, comme c’était le cas lors de la campagne précédente, alors le surplus atteindrait difficilement 1,0 Mt. Cela illustre bien la faible visibilité, alors que Lula vient de prendre effectivement la présidence du pays le 1er janvier dernier : sa politique fiscale sur le prix des carburants – et donc de l’éthanol – sera décisive sur l’orientation du marché mondial du sucre dans les mois à venir !

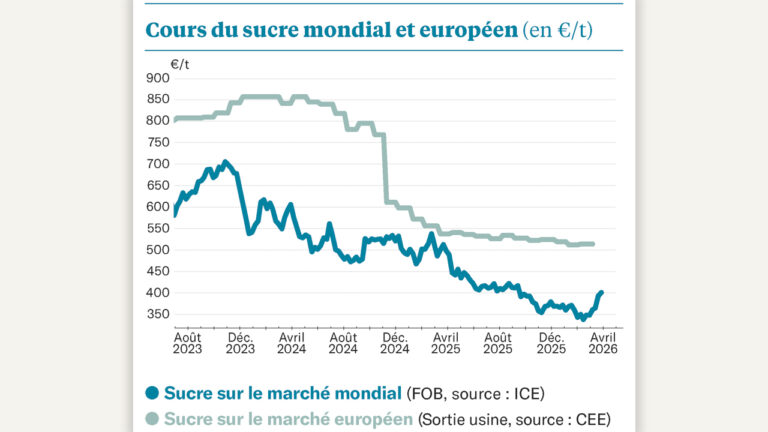

Le sucre raffiné avait, lui, déjà connu son heure de gloire, plus tôt dans l’année. Par anticipation de disponibilités indiennes et thaïlandaises, la prime de blanc (différence entre le sucre brut et le sucre roux) quitte ses records à 150 $/t atteints à l’automne, et revient autour de 100 $/t – ce qui est déjà plus de 20 % supérieur à la normale. Couplée avec la reprise de l’euro (+ 8 % en trois mois !), la tendance baissière du graphique ci-contre est claire, mais on reste toujours au-delà de 500 €/t sur le terme proche.

De quoi tenir le marché européen, en déficit malgré une allocation de la betterave vers l’éthanol minimisée. Car, malgré une belle demande, la pression des importations bon marché est au maximum, et l’éthanol quitte ses sommets pour un nouvel équilibre entre 70 et 80 €/hl : sur les dix premiers mois de l’année, les imports en provenance du Brésil et des USA ont doublé, et triplé en provenance du Pakistan !