La destruction du barrage de la centrale hydroélectrique de Kakhovka, édifiée sur le Dniepr, aggrave le dénuement des Ukrainiens et affaiblit un peu plus leur agriculture. Dans la région de Kherson, l’inondation des terres a détruit des cultures sur des milliers d’hectares. Elle rend aussi les infrastructures d’irrigation inutilisables. Et dans les ports fluviaux, des dizaines de milliers de tonnes de céréales stockées dans des silos inondés sont impropres à la consommation.

Mais ce crime n’impacte pas négativement les marchés des céréales. Le ministère américain de l’agriculture (USDA) anticipe même une production record de blé de 800 millions de tonnes (Mt) au cours de la campagne 2023-2024. L’institut a réévalué de 11 Mt son estimation publiée au mois de mai dernier.

L’Inde s’apprête à récolter 113,5 Mt de blé (+ 3,5 Mt par rapport aux prévisions du mois de mai dernier) et la Russie 85 Mt (+ 3,5 Mt). Le site russe Sovecon avance même le chiffre de 88 Mt, ce qui porterait le disponible exportable à 45,7 Mt.

Enfin, 17,5 Mt de grains seraient engrangés en Ukraine (+1 Mt). Dans les régions où la culture du blé est encore possible, les rendements sont meilleurs qu’escompté.

Sur le même thème

Le maïs américain plombe les prix

En Europe du Nord, le manque de précipitations n’obère qu’à la marge les estimations du printemps sur la base de surfaces déclarées et surtout, de rendements moyens. Or, les conditions de cultures sont plutôt bonnes, voire très bonnes. Les Vingt-sept récolteraient 140,5 Mt de blé tendre et de blé dur (+6 Mt sur un an) en dépit des déficits hydriques déplorés en Espagne et dans le Nord de l’Union européenne. En France, 88 % des conditions de cultures de blé sont bonnes ou très bonnes. Or, l’an passé, seules 66 % l’étaient.

Des fondamentaux renforcés

En annonçant une production mondiale de blé de 800 Mt, l’USDA a déjà intégré les 10 Mt que l’Australie engrangerait en moins l’hiver prochain puisque El Niño réduit d’ores et déjà le volume des précipitations. Et, aux États-Unis (45 Mt), l’institut a aussi pris en compte les pertes de rendement et les abandons de cultures il y a déjà plusieurs mois. Mais nous ne savons pas encore quels seront les impacts agricoles des incendies qui ravagent le Canada.

A contrario, la nouvelle hausse de 2,5 Mt de la production mondiale (1 223 Mt) de maïs, annoncée par l’USDA et portée par l’Ukraine, sera peut-être contredite dans les semaines à venir. Les dégâts inhérents à la destruction du barrage de Kakhovka et aux systèmes d’irrigation ne sont pas pris en compte.

Les 11 Mt de blé produites en plus dans le monde au cours de la prochaine campagne seront consommées (+4,5 Mt), exportées (215 Mt ; +3 Mt) et stockées (270 Mt ; +6,5 Mt). La Chine prévoit d’acheter 12 Mt, en dépit des 139 Mt de stocks qu’elle détient. Le Maghreb, confronté à une sécheresse devenue structurelle, importerait 30 Mt. Cependant, il pourra compter sur l’Union européenne pour s’approvisionner (38,5 Mt exportables).

Mais, à la fin de la campagne 2023-2024, les stocks mondiaux de blé retrouveraient leurs niveaux de 2021, si aucun accident climatique majeur ne survient d’ici là.

Sur le même thème

Orge qui rit, blé qui pleure

Tendance 2023-2024 en vue

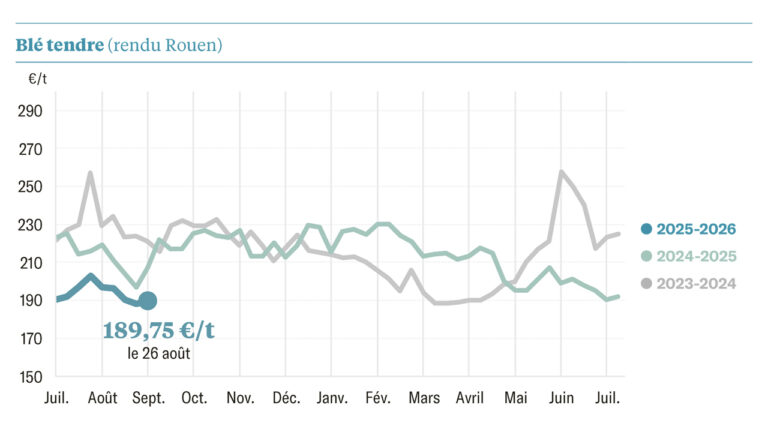

À Rouen, la tonne de blé cotait 229 € le 12 juin dernier. Sa stagnation depuis un mois imprime une première tendance pour la campagne à venir. Mais de nombreux céréaliers savent déjà qu’ils produisent à perte.

Le marché du maïs a davantage réagi aux nouvelles parvenant d’Ukraine. À Bordeaux, le cours de la tonne a progressé de 30 € en 15 jours. La prochaine récolte, très abondante, est attendue avec impatience.

À 370 €, le prix de la tonne de blé dur reste supérieur de 100 €. La production européenne ne décolle pas (7,5 Mt) et la production mondiale (32,4 Mt) sera déficitaire pour la troisième campagne successive de près d’un million de tonnes.