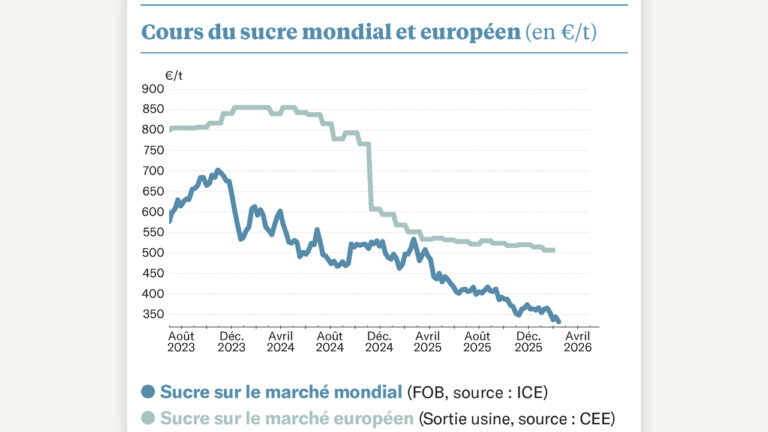

Le marché européen du sucre reste en grande forme, et les derniers chiffres de la Commission européenne le soulignent : en mars dernier, le sucre a quitté les sucreries françaises à 800 €/t. Et pour les volumes qui ne faisaient pas l’objet d’un encadrement contractuel – celui que l’on appelle le marché spot -, le prix a été, selon la Commission européenne, de… 999 €/t.

Depuis lors, peu de chance que les tendances se soient inversées, d’autant que, entre-temps, la provenance ukrainienne s’est tarie : début juin, le pays a voulu protéger ses disponibilités et a mis un terme à ses exportations vers l’Union européenne.

Quant au marché mondial, il a poursuivi sa hausse. Certes, il a connu une pause, fin juin : une date qui correspond à la clôture fiscale de certains spéculateurs, ce qui peut les conduire à limiter leur présence sur les marchés volatils. Mais, très vite, le marché s’est repris, et le sucre brut, sur le marché mondial, dépasse à nouveau les 23 cts/lb sur le terme proche.

Sur le même thème

Le marché mondial du sucre joue à se faire peur…

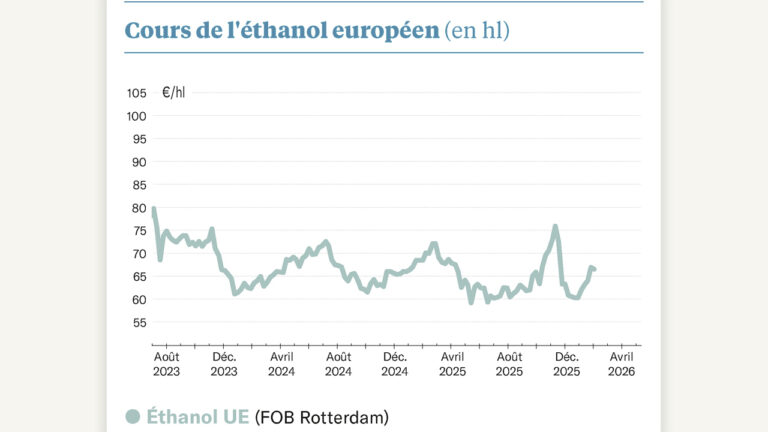

C’est d’autant plus élevé que nous sommes en plein dans la campagne brésilienne, qui débute fortement : depuis son ouverture, le 1er avril dernier, 9,5 Mt de sucre ont déjà été produites au Centre-Sud, contre 7,2 Mt l’an dernier à la même époque. Le rendement est en légère hausse, et l’allocation vers le sucre est au maximum : la production d’éthanol hydraté est, elle, en baisse de presque 5 %.

Mais, visiblement, cela était déjà pris en compte par le marché. Et la récolte indienne devrait être décevante, à son ouverture en octobre prochain, d’autant plus que l’agence météo américaine a annoncé, le 8 juin, qu’un épisode d’El Niño avait «officiellement » débuté, avec un impact à attendre sur la disponibilité en eau du géant asiatique. Et, en effet, dès mi-juin, le gouvernement indien a annoncé qu’un maximum de 4 Mt de sucre serait autorisé à l’exportation en 2023-2024 – contre 6 Mt en 2022-2023 et 11 Mt la campagne antérieure !

Résultat : l’analyste Green Pool estime que le déficit mondial de la saison en cours (octobre 2022 à septembre 2023) s’élèverait à -0,6 Mt, et que celui de la prochaine saison (2023-2024) serait de l’ordre de -4,2 Mt.

Sur le même thème

Le marché mondial se cherche

Des betteraves à 50 €/t

C’est dans ce contexte que les négociations d’achat-vente de sucre se sont conduites, ces dernières semaines, dans l’Union européenne, pour le sucre qui commencera à sortir des usines en octobre prochain – donc pour les betteraves en terre actuellement. Un contexte jamais vu : l’environnement de prix est supérieur de 80 % à ce que l’on connaissait l’an dernier à la même époque (le sucre quittait les usines françaises à 438 €/t en mai dernier) !

Alors que le prix du gaz, pour une livraison à l’automne prochain, est à nouveau sous les 40 €/MWh, on devrait donc s’attendre à une valorisation exceptionnelle de la betterave : en y incluant la valorisation de la pulpe, le niveau des 50 €/t devrait être largement dépassé.