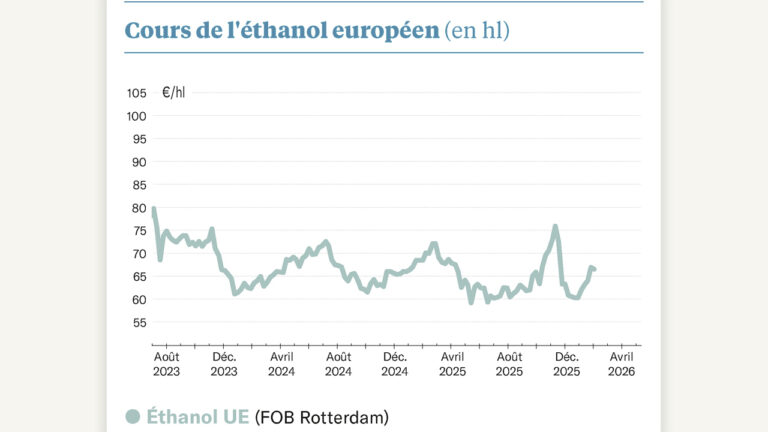

L’été a été relativement stable pour le marché mondial du sucre. Et c’est, finalement, une belle prouesse. Car la campagne sucrière brésilienne, qui a débuté il y a 5 mois, s’annonce très bonne. 311 Mt de canne à sucre avaient déjà été transformées début août, c’est presque 10 % de plus que l’an dernier à la même époque. Et, vu que le sucre est bien plus rémunérateur que l’éthanol domestique – qui a perdu le quart de sa valeur depuis l’ouverture de la saison – l’allocation de cette canne vers le débouché sucre est optimisée. On parle désormais de plus de 40 Mt de sucre qui seraient ainsi produites par le géant sud-américain d’ici mars prochain, ce qui pourrait en faire la meilleure récolte après celle de 2020-2021.

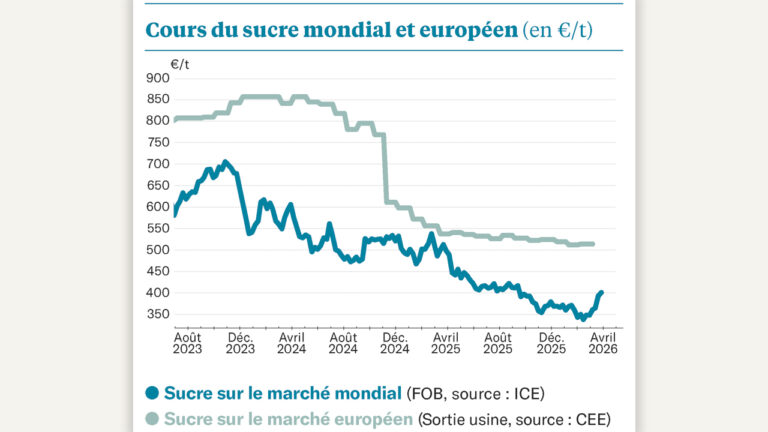

Cela aurait dû faire dévisser les cours. D’autant que les spéculateurs, depuis mai dernier, montrent une certaine baisse d’intérêt pour le sucre : ils sont toujours acheteurs-nets, mais de « seulement » 4 Mt, soit deux fois moins qu’il y a trois mois. Le marché n’a quasiment pas tremblé : le sucre brut reste entre 23 et 24 cts/lb, une valeur robuste qui repose donc, bien moins qu’avant, sur la spéculation, et davantage sur les fondamentaux.

Car, de l’autre côté du globe, la situation est moins euphorique : l’Inde s’attend à produire 32,8 Mt lors de sa campagne qui se termine dans deux mois, dégageant un disponible à l’export, pour le pays, d’un peu plus de 4 Mt : c’est trois fois moins qu’il y a deux ans ! L’ambitieux programme éthanolier du pays n’y est pas pour rien : on estime que 4 Mt de sucre n’ont pas été produits cette année, la canne étant déviée vers la production de biocarburant – un volume qui dépasserait les 4,5 Mt l’an prochain.

Sur le même thème

La flambée des prix de l’énergie profite au sucre

Résultat : le 10 août, l’International Sugar Organisation (ISO) a publié un bilan prévisionnel 2023-2024 en déficit de 2,1 Mt – c’était la dernière structure à prévoir, auparavant, un surplus mondial. On ne voit donc pas de signaux baissiers à court terme, et, d’ailleurs, le sucre livré en mars 2024 est plus cher que celui livré en octobre prochain !

Du côté européen, peu de changement à noter également. Le dernier prix publié par la Commission européenne est celui de juillet dernier, à 806 €/t pour la région incluant la France, soit très proche du mois précédent (800 €/t). Et pour les utilisateurs qui n’avaient pas contractualisé en amont, il faut toujours débourser plus de 1 000 €/t pour être livré… Les betteraves en terre devraient donc être valorisées au mieux, au-delà des 50 €/t. À plus long terme, il est plus difficile de s’aventurer : n’oublions pas que les valeurs stratosphériques des marchés agricoles ne durent généralement pas – et le sucre n’est pas une exception !

Sur le même thème