Fin décembre, les spéculateurs étaient nets-acheteurs de plus de 8 Mt de sucre. Un mois plus tard, ils ne le sont que de 6 Mt. Et pourtant, le cours du sucre brut tient bon : il reste au-delà de 19,5 cts/lb sur le terme proche, signe de la tension en disponibilité immédiate.

N’oublions pas que, sur les termes un peu plus éloignés, la situation est plus incertaine : il y a 2 cts/lb de moins sur l’échéance d’octobre 2023. Signe que la récolte brésilienne, qui va débuter dans 2 mois, pourrait encore changer la mise, mais que la tension sur le terme proche est à son comble.

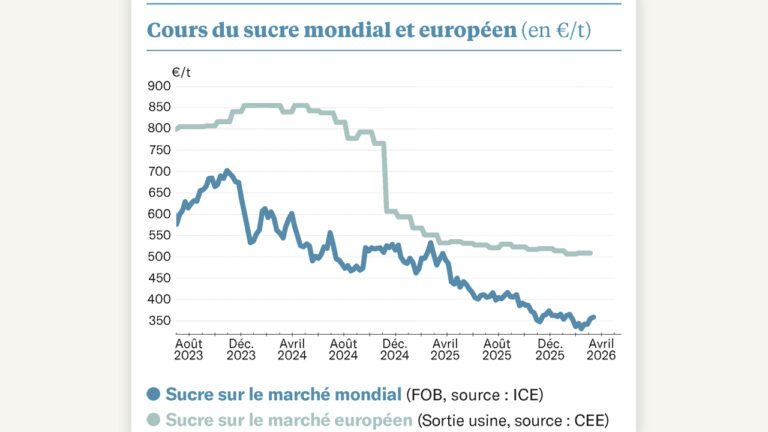

Et du côté européen également, le marché reste tendu.

Car, maintenant que la campagne touche à sa fin, il semble clair que le déficit européen nécessitera plus de 2 Mt de sucre d’importation – voire plus de 2,2 Mt. Et la donne n’est pas près de changer, après le coup de tonnerre qu’a représenté la décision de la Cour de Justice européenne.

Les importations sont donc incontournables pour l’équilibre du bilan européen. Or, historiquement, les principaux pays fournisseurs de l’Union étaient ceux que l’on appelait les PMA – Pays les Moins Avancés – liés avec l’Union européenne à travers des accords commerciaux leur garantissant un accès illimité au marché.

Lors de l’effondrement du marché européen qui a suivi la fin des quotas, les filières de ces pays ont terriblement souffert, d’autant plus que les conditions climatiques y ont été dramatiques ces dernières années : la production de sucre a fondu de 40 % en 5 ans à Maurice, et de presque 20 % à Fiji. Et si d’autres pays s’en tirent mieux (Bélize, Mozambique), c’est en s’orientant vers des marchés locaux plus rémunérateurs.

Résultat : ces dernières années, il est de plus en plus difficile d’attirer le sucre en provenance de ces pays d’autant que, depuis le Brexit, le Royaume-Uni en garde une partie pour son marché.

Les chiffres sont frappants : en période de quota, sur les 10 premières semaines de campagne, on importait d’ordinaire près de 400 000 tonnes à partir de ces pays. L’an dernier, on était tombé à 100 000 t sur la même période. Et, cette année, la Commission vient de le publier, on atteint tout juste 50 000 t. Avec une diversité de provenance réduite à peau de chagrin : plus de la moitié vient de Maurice…

La tension européenne n’est donc pas près de se réduire, et on comprend que le spot reste au-delà de 1 000 €/t, alors que les dernières betteraves de 2022 viennent tout juste d’être transformées !