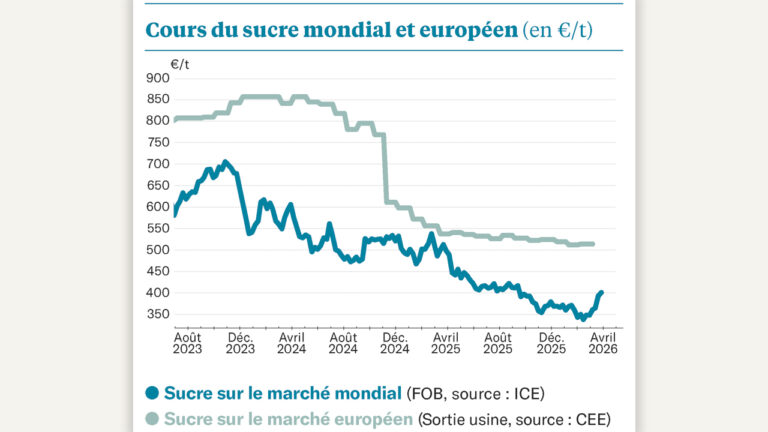

La dernière quinzaine a été stable sur les marchés mondiaux, qui peinent à atteindre les 12 cts/lb sur l’échéance d’octobre prochain, et autour de 12,5 cts/lb sur octobre 2021, soit près de 0,5 ct/lb d’écart pour le sucre brut. Cette différence sur un an ne se retrouve pas pour le sucre blanc, autour de 355 €/t sur les deux termes. Soulignons que le marché du blanc, moins liquide que le brut, est toujours plus lent à réagir. D’autant qu’il n’y a pas de vraie explication au vu des fondamentaux.

D’une part, le sucre brut reste abondant, principalement au Brésil où, grâce à une monnaie exsangue depuis la crise de la Covid-19, il se maintient à des niveaux de prix plus que satisfaisants pour la filière locale. En effet, si l’on convertit les valeurs du marché à terme en real, le sucre vaut, actuellement, autour de 1 500 BRL/t, contre 1 000 BRL/t avant la pandémie. La dernière fois que le sucre valait autant en real remonte à février 2017 : à l’époque, le cours, en dollar, dépassait les 20 cts/lb ! Autant dire que les Brésiliens ne sont pas près de limiter leur offre.

D’autre part, les disponibilités en sucre blanc pourraient se réduire sur le court terme : l’offre thaïlandaise est la plus faible depuis dix ans, et les rendements betteraviers en berne rendront l’Europe, une fois encore, nette importatrice : les dernières prévisions permettent d’anticiper des rendements en baisse de 6 % par rapport à leur moyenne quinquennale. Le retour de l’Inde sur le devant de la scène pourrait, cependant, changer la donne.

De son côté, le marché européen demeure, lui aussi, calme. Attention, néanmoins, aux remous à venir, notamment au Royaume-Uni. Dans ce cas d’un « no deal », le sucre français (200 000 à 400 000 t ces dernières années) devra payer un droit de douane tel (350 £/t) qu’il ne pourra plus, économiquement, entrer sur le marché britannique – d’autant que les Anglais ont déjà annoncé ouvrir les vannes pour 260 000 t de sucre brut non européen !

Malgré tout, l’appel d’air de l’éthanol est de nature à compenser les pertes de ce marché et la moindre rentabilité du marché mondial : il franchit de nouveaux records sur le spot, en dépassant les 78 €/hl. Du jamais-vu ! Du coup, ce débouché pourrait représenter une porte de sortie pour près de 28 % des betteraves françaises sur la prochaine campagne, soit 3 points de plus par rapport à la précédente.

Sur le même thème