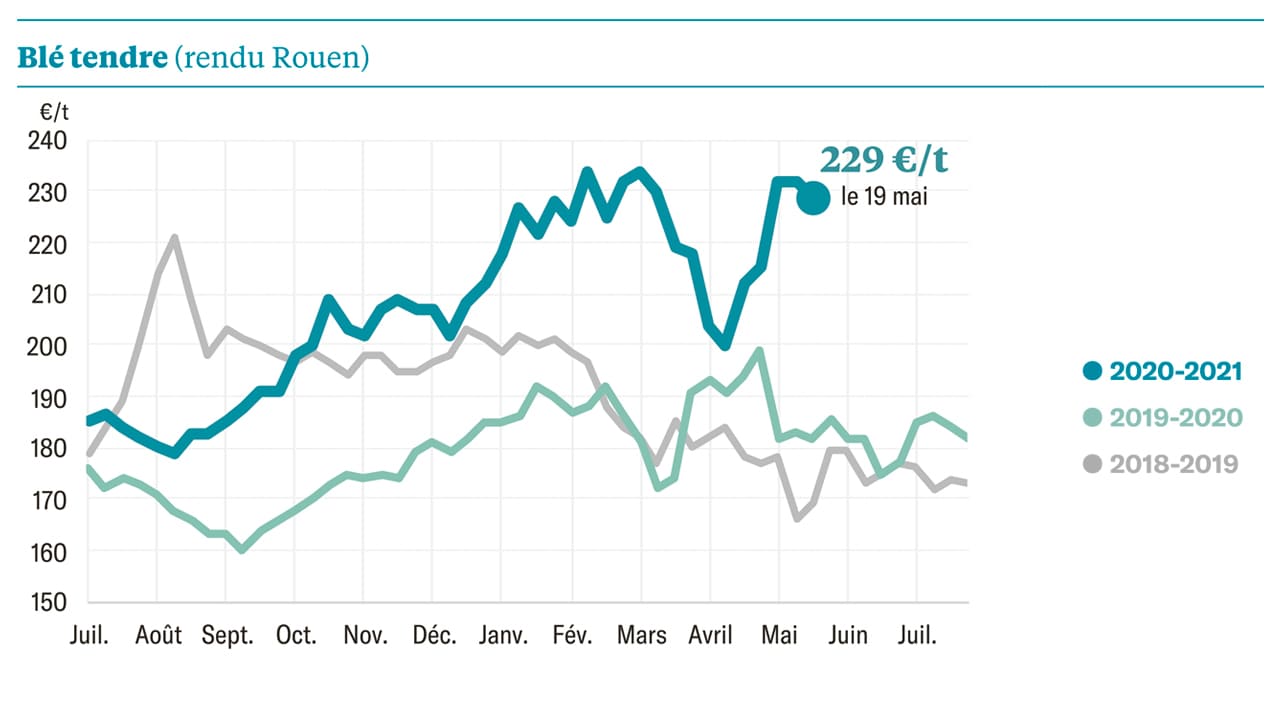

Ces quatre dernières semaines, les cours des principales céréales ont regagné le terrain perdu au mois de mars. Sur le marché de Rouen, la tonne de blé vaut plus de 220 € depuis la mi-avril. Le marché du maïs est le moteur de cette inflation. Le 10 mai dernier, la tonne valait 251 € à Bordeaux, soit 40 € de plus que le 14 avril.

En fait, les marchés agricoles sont tirés par les prix du bioéthanol aux États-Unis (+ 17 % en 3 mois ; + 163 % sur un an) et par les cours du pétrole (+ 75,9 % sur un an).

Les prévisions optimistes de production de céréales pour 2021-2022, publiées par l’USDA, le ministère américain de l’Agriculture, ont à peine détendu les marchés céréaliers.

À l’heure actuelle, l’organisme estime la production mondiale de blé à 789 Mt, soit 13 Mt de plus que la campagne qui s’achève. Elle serait suffisante pour couvrir la demande mondiale alimentée par des facteurs démographiques et industriels, les fabricants d’aliments pour le bétail se détournant du maïs.

Sur le même thème

Le maïs américain plombe les prix

Selon l’USDA, la Russie pourrait produire de nouveau 85 Mt de blé, comme l’an passé. L’expansion continue des surfaces cultivées en blé d’hiver plus productives (70 % des 29 millions d’hectares) accroît chaque année les capacités de production de blé du pays. L’été prochain, 64 Mt de blé d’hiver et 21 Mt de blé de printemps pourraient être récoltées, si de nouveaux épisodes de sécheresse ne fragilisent pas davantage des cultures qui ont rencontré des difficultés pour se développer depuis l’automne dernier.

Sur le reste de la planète, l’USDA table sur une production mondiale de blé mieux répartie : 27 Mt en Australie (- 6 Mt sur un an), 29 Mt en Ukraine (+ 4 Mt), et 136 Mt dans l’Union européenne (+12 Mt). Les vingt-sept pays membres auraient ainsi les moyens d’être davantage présents à l’export. Même le Royaume-Uni (14 Mt, + 4 Mt) renouerait avec un niveau de production plus conforme aux années précédentes.

Ayant bénéficié de bonnes précipitations après deux années de sécheresse, l’Afrique du Nord pourrait récolter 20,8 Mt de blé. Pour autant, la région importerait autant de blé qu’elle n’en aura produit durant la campagne 2021-2022.

L’estimation rendue publique par l’USDA de la production mondiale de maïs (1 190 Mt ; + 61 Mt sur un an) a soulagé les opérateurs. Le ministère américain table notamment sur des productions étasunienne de 381 Mt (+ 30 Mt de plus qu’en 2020-2021) et brésilienne de 118 Mt (+ 18 Mt), grâce à des conditions climatiques plus favorables.

Au Brésil toutefois, la situation climatique actuelle demeure un sujet de spéculation sur les places de marché. La Niña sévit toujours ; le pays pourrait ne produire que 102 Mt, soit 10 Mt de moins qu’escompté. La Safrinha, la seconde récolte culture de la campagne 2020-2021, accuse d’importants retards de développement, faute de précipitations.

Sur le même thème

Le blé et le maïs pris en otages

Incertitudes sur le gel en France

Les perspectives annoncées par l’USDA ne prennent pas en compte la récente dégradation des conditions de culture des céréales survenue dans l’Union européenne et en France, notamment durant la période de gel. L’organisme estime toujours la production de blé à 134 Mt l’été prochain.

En France, 79 % des conditions de culture sont bonnes à très bonnes le 10 mai dernier, soit 8-10 points de moins en un mois, selon l’observatoire Céréobs de FanceAgriMer. Mais c’est seulement au stade épiaison des céréales que les techniciens et les céréaliers seront en mesure d’apprécier les dégâts causés par la période de sécheresse puis de gel. En conséquence, les prévisions de production pourraient être revues en baisse en France.

Or, la campagne de céréales 2020-2021 s’achèvera avec des stocks de report historiquement faibles. Au mois de mars, notre pays a bénéficié du dynamisme du marché européen du blé et du maïs.

Durant la campagne 2021-2022, l’empire du milieu pourrait importer 10 Mt de blé et 46 Mt de céréales secondaires : 26 Mt de maïs, 10 Mt d’orges et 10 Mt de sorgho. Deux ans auparavant, il en avait acheté moitié moins !