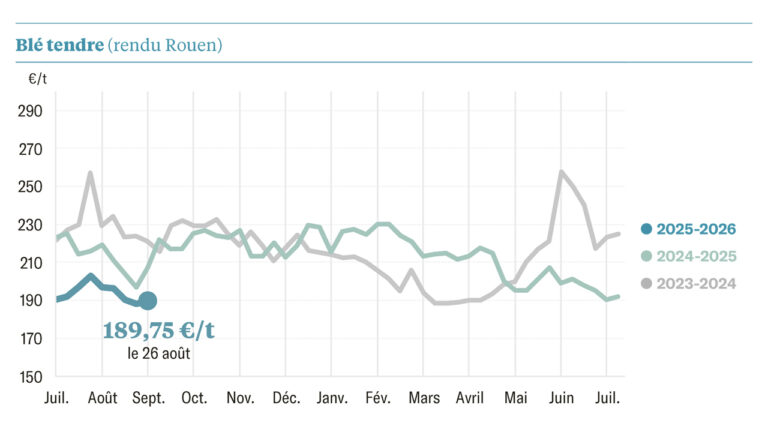

Le climat des affaires est favorable aux agriculteurs. Le prix de la tonne de blé a allègrement franchi le seuil de 200 € à Rouen ces quinze derniers jours, pour tendre vers 210 €, avant de refluer de 4 € à 5 €. L’ensemble des marchés des céréales est engagé dans une dynamique haussière. La tonne de maïs valait 194 € le 27 octobre, soit un niveau jamais atteint depuis trois campagnes, et la tonne d’orge, 190 €/t, un cours inégalé depuis au moins deux ans. Cette dynamique à la hausse est alimentée par un cocktail de facteurs climatiques et sanitaires, alors que la campagne mondiale de céréales semble de plus en plus “normale”. À l’échelle mondiale, les stocks de report paraissent, semaine après semaine, de moins en moins pléthoriques, notamment ceux de maïs. Ils n’augmenteraient que de 6 Mt, aussi bien aux États-Unis qu’à l’échelle des principaux pays exportateurs, car la récolte étasunienne serait de 375 Mt, bien inférieure aux annonces faites au printemps dernier.

Et comme la demande de céréales est aussi bien portée par les filières animales que par la consommation humaine, les cours du maïs et de l’orge ont progressé dans le sillage du blé, réduisant au passage leur décote à des niveaux très faibles (10 €/t en ce qui concerne le maïs).

La Chine lancée dans une campagne d’achat

Dans ce contexte haussier, les pays importateurs sécurisent leurs approvisionnements avant que les prix n’augmentent davantage.

L’Algérie, confrontée à une baisse de ses revenus pétroliers, vient de concrétiser l’achat de 720 000 t de blé européen (baltique, français et allemand). L’Égypte, elle, importe toujours plus de blé russe (un contrat de 165 000 t vient d’être signé).

De son côté, la Chine pourrait acheter jusqu’à 20 Mt de grains en provenance d’Ukraine et des États-Unis, selon Agritel, le spécialiste des marchés des matières premières agricoles. Elle relèverait, pour l’occasion, son quota d’importation de maïs à taux réduit de 7 Mt à 20 Mt.

En effet, toujours selon Agritel, l’ex-empire du Milieu voit ses stocks pléthoriques de maïs s’effondrer de plus de 50 Mt, non seulement pour être transformés en bioéthanol, mais aussi pour fabriquer des aliments pour animaux. Le cheptel porcin est en cours de reconstitution, et la filière volaille, en plein essor.

S’agissant des facteurs climatiques qui participent à la hausse des cours des céréales, les opérateurs ne peuvent être indifférents aux récentes précipitations qui se sont abattues sur l’Australie, menaçant la qualité de la récolte de blé annoncée très abondante.

Un retournement toujours possible

Au Brésil, des incertitudes planent encore sur les conditions d’implantation de la safrina, la deuxième récolte de maïs du pays, alors que La Nina sévit toujours autant.

Sur le même thème

Le maïs américain plombe les prix

En Russie, le déficit hydrique, observé dans certains districts en cette période de semis des céréales d’hiver, est quasiment le plus élevé jamais relevé, selon le bulletin Mars de la Commission européenne. Le Kazakhstan, lui, n’est toujours pas sorti d’un été sec et chaud. Et en Ukraine, le cabinet Agritel estime qu’un tiers des semis de blé d’hiver devra être resemé au printemps, faute, là encore, de précipitations.

Mais quelques éléments pourraient retourner le marché. Tout d’abord, le renoncement de la Chine à acheter des céréales. Elle a toujours été un partenaire commercial imprévisible !

Dans le même temps, les agriculteurs brésiliens pourraient être tentés de semer jusqu’à un million d’hectares de plus que l’an passé, car la production de coton n’est pas rentable aux cours actuels. Enfin, le retour en force de la Covid-19 pourrait ralentir la reprise économique mondiale et affecter en l’occurrence, aux États-Unis, la production de bioéthanol.