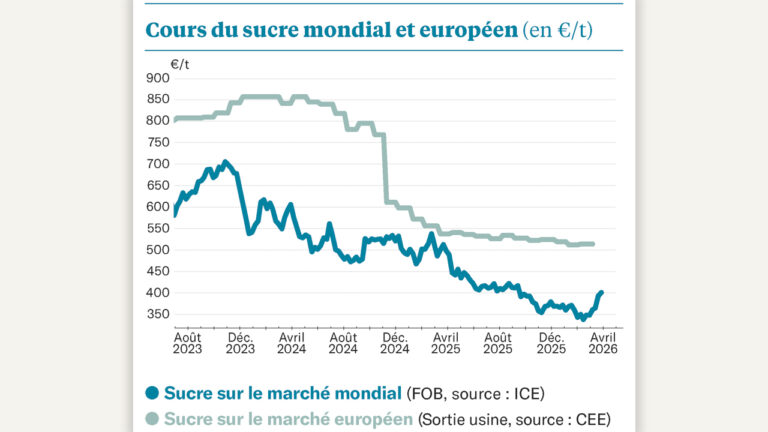

Léger coup de mou sur les marchés à terme du sucre sur la dernière quinzaine. Les gains acquis depuis début octobre ont été perdus. Faut-il s’en alarmer ? Cette correction est à mettre directement en corrélation avec un certain désengagement des spéculateurs : ils restent net-acheteurs de 8 Mt, ce qui est conséquent, mais inférieur de 2 Mt à la situation de l’été.

D’ailleurs le correctif reste modéré : le sucre brut reste au-delà de 19 cts/lb, et le sucre raffiné, qui perd 4 % en quinze jours, reste au-dessus de 500 $/t. Les cours restent rémunérateurs pour de nombreux pays producteurs, comme le Brésil (qui a déjà positionné une bonne partie du sucre de la prochaine campagne) et l’Inde (qui n’a pas renouvelé sa politique de subvention à l’export).

Côté européen, les intervenants étaient réunis par l’analyste Platts la semaine dernière pour sa conférence annuelle sur le sucre. On retiendra la position de Coca-Cola, qui a expliqué ne plus avoir de contrats d’achat de sucre à prix fixe : tous ses contrats seraient indexés sur le marché à terme du sucre raffiné. L’opérateur reconnaît néanmoins que cette indexation n’est pas satisfaisante, compte tenu de la faible corrélation entre marché à terme du sucre mondial et marché européen. Les traders, par la voie de leur syndicat européen (ASSUC), ont conclu sur l’importance de remettre sur la table l’opportunité d’un marché à terme européen, à défaut d’avoir des indicateurs robustes sur la situation communautaire.

Et il est vrai que les indicateurs officiels existants sont bien peu robustes : le dernier chiffre officiel, en provenance de la Commission européenne, date de juillet dernier (392 €/t sortie usine dans la région comprenant la France). À la veille des décisions de semis 2022, comment permettre à la filière d’y voir clair si les informations disponibles sont déjà périmées ? On se réfèrera donc aux marchés du spot : le sucre dépasse toujours les 520 €/t sortie sucrerie française, et l’éthanol franchit, semaine après semaine, de nouveaux records : il est désormais au-dessus de 95 €/hl, une situation que l’on n’avait encore jamais vue !