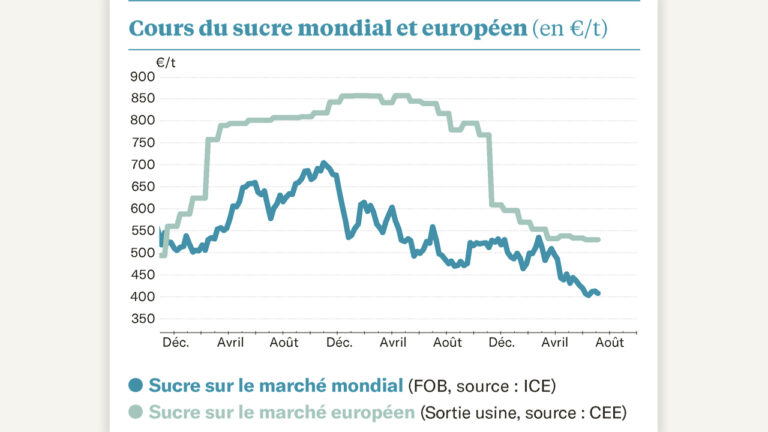

Le sucre donne un peu l’impression de naviguer à vue. En effet, ces dernières semaines, il évolue, soit à la hausse, soit à la baisse, sans vraiment que l’on y décèle une tendance, au gré des annonces. Mais, dans un contexte mouvementé, il tient remarquablement le cap.

Certes, sur le court terme – c’est-à-dire pour une livraison en juillet prochain – le sucre brut peine à retrouver les 18 cts/lb qu’il a quittés à la fin avril. Mais il est intéressant de noter que ce n’est pas le cas sur le plus long terme : pour une livraison en mars 2016, il faut, de nouveau, dépenser davantage que ce seuil psychologique des 18 cts/lb.

Le message ? C’est que, quand bien même les disponibilités semblent s’améliorer sur le court terme, rien n’est joué pour la récolte future. On reste toujours dans l’attente d’une vision plus claire de la récolte brésilienne en cours. La plupart des analystes anticipent une récolte décevante en canne : jusqu’à -6 % selon Global Data. Et avec une allocation au sucre estimée à un niveau record, au-delà de 51%, le Centre-Sud devrait produire entre 40 et 41 Mt selon les sources.

Sur le même thème

Le marché mondial se cherche

Ce niveau d’incertitude est grand, et si S&P prévoit un déficit global de -3,9 Mt pour la campagne actuelle (octobre 2024-septembre 2025), le bilan de la campagne future (2025-2026) reste flou. Certains, comme Global Data, anticipent un excédent autour de +1,6 Mt, mais il reste bien difficile d’anticiper une campagne qui ne débutera que dans 6 mois, notamment en Inde. Or, chez le géant asiatique, on s’attend à un détournement record du sucre vers l’éthanol : 5 Mt de sucre devraient ne pas apparaître sur la balance indienne en 2025-26, encore un record pour un pays qui ne produisait quasiment pas d’éthanol à partir de la filière cannière il y a 5 ans…

Cet attentisme sur le marché mondial ne se reflète pas complètement sur le marché européen : après onze mois consécutifs de baisse, les chiffres de la Commission affichent désormais une hausse (538 €/t livrée en mars dernier). Mieux : le spot a gagné presque 70 €/t depuis l’entrée en campagne (octobre 2024), une valeur boostée par des surfaces en baisse et des moindres disponibilités en provenance d’Ukraine. D’autant que les stocks sont bien faibles : malgré un débouché éthanol au plus bas, la Commission européenne vient de revoir son bilan 2024-2025 et anticipe un stock de fin de campagne à 1,9 Mt. C’est son plus bas niveau depuis 3 ans…

Sur le même thème