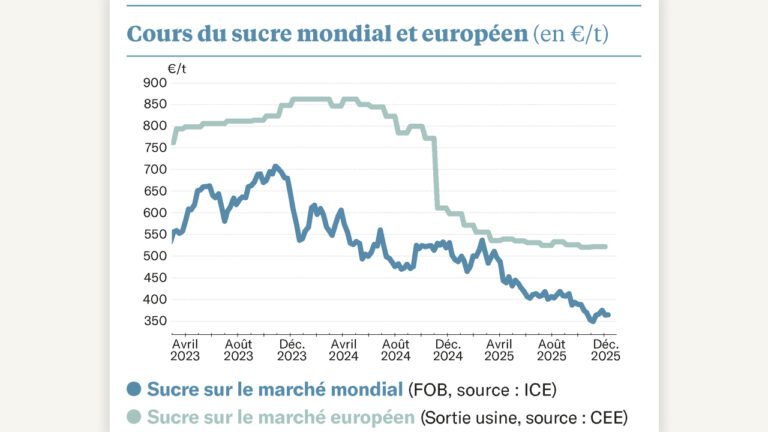

Le 20 février, des sources locales, estimées sérieuses par l’analyste S&P, faisaient part de la décision du gouvernement indien de ne pas augmenter son quota d’exportation de sucre sur la campagne en cours, pour maintenir des niveaux de stocks domestiques suffisants permettant de maîtriser l’inflation à l’œuvre.

Certes, cela était attendu, mais cette confirmation a fait prendre conscience de la tension sur le court terme. Car si le pays n’exporte pas davantage de 6 Mt de sucre sur la campagne, cela représente deux fois moins que la campagne précédente !

Le sucre brut, qui ne montrait déjà aucun signe de repli, s’est ainsi retrouvé conforté : l’échéance de mars, qui clôt à la fin du mois, dépasse les 21,5 cts/lb, un nouveau record qui n’avait pas été vu depuis 2016. Mieux : elle entraîne avec elle les échéances plus éloignées. Même celle de mai, lors de laquelle la production de la nouvelle campagne brésilienne sera déjà disponible, dépasse les 20 cts/lb : un gain de 1 ct/lb en un mois !

Sur le même thème

Des cours qui résistent finalement bien à la spéculation

Le sucre raffiné n’est pas en reste : l’échéance d’octobre, qui correspond au sucre qui sera produit à partir des semis de mars prochain en Europe, atteint déjà les 500 €/t. De quoi tenir les cours sur le moyen terme dans une Union européenne qui sera à nouveau déficitaire sur la campagne prochaine, plaçant les vendeurs de sucre en position de force.

Cette conjoncture de marché est d’autant plus une bonne nouvelle que le prix du gaz se détend sur l’Union européenne. Une livraison à l’automne prochain se négocie désormais sous les 50 €/MWh : c’est certes toujours deux fois supérieur à la norme, cela n’en reste pas moins très inférieur aux records atteints l’été dernier.

Sur le même thème

Les cours du colza et du tournesol restent à des niveaux élevés

Ce renversement de situation quant au prix de l’énergie permettra de rémunérer bien mieux la betterave que ce que l’on pensait il y a encore deux mois, quand le gaz valait 100 €/MWh. Car 50 €/MWh économisé dans l’achat du gaz représente un gain sur les coûts de transformation, en équivalent betterave, de près de 8 €/t à 16° !