Difficile de voir clair dans la situation du marché en cette mi-septembre ! La première moitié du mois a vu les spéculateurs à nouveau pulvériser leurs records de position à la vente. Le 10 septembre, ils étaient net-vendeurs de 11,5 Mt, entraînant le sucre roux une nouvelle fois sous les 11 cts/lb. Ce volume est énorme : le précédent record n’avait pas atteint les 10 Mt.

Peut-on espérer un retournement de la perception du marché par ces fonds financiers ? La macroéconomie pourrait aider à changer leur vision du marché. D’une part, le réal brésilien commence à se tenir un peu mieux face au dollar. La parité est à nouveau sous les 4,10 BRL/$, alors que l’on avait frôlé les 4,20 BRL/$ fin août. Mais c’est surtout du côté du pétrole que le mouvement pourrait être rapide. Le marché a eu un vrai soubresaut le 16 septembre, après les attaques des sites pétroliers en Arabie saoudite, qui a fait gagner 10 % au pétrole en quelques heures : cela a été également le cas pour le sucre, qui a bondi en séance. Cette reprise du pétrole durera-t-elle et, surtout, suffira-t-elle pour que les spéculateurs modifient leur perception du marché ? C’est la question que tout le monde se pose.

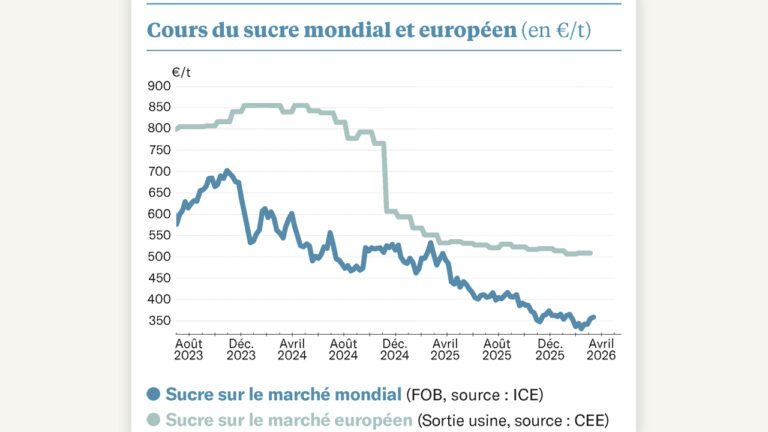

L’Union européenne importatrice nette

Car il faudra bien que le marché se retourne. La campagne qui ouvre sera déficitaire dans le monde et particulièrement en Europe. L’Union européenne devrait être importatrice nette d’environ un demi-million de tonnes. En redevenant nette importatrice, l’union devrait connaître des prix plus rémunérateurs. Si les prix de l’observatoire restent stables sur sa dernière valeur de juillet (308 €/t), les livraisons, à partir d’octobre, devraient, en toute logique, être plus proches des 400 €/t. Sauf si les engagements contractuels entre sucriers et acheteurs perdurent encore dans les conditions de la campagne précédente ?

Mais ici encore espérons que les engagements n’ont pas été faits à prix fixe, car si le marché mondial se retournait réellement, cela ne toucherait, une fois de plus, que les prix spots et pas les prix contractés entre les acheteurs et les sucriers. Seul le marché export en profitera réellement – à condition qu’il reste du sucre à exporter : avec moins de 1,5 Mt disponible à l’export, l’Union européenne retrouve l’équilibre qu’elle avait sous quota…

Timothé Masson, CGB