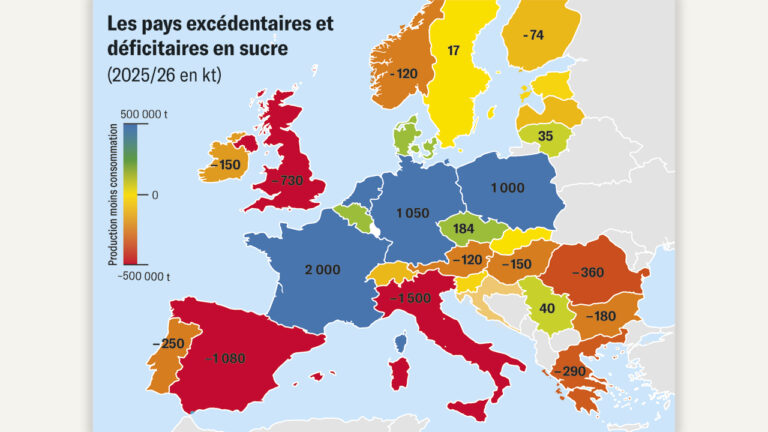

Les flux intracommunautaires de sucre ont pris une dimension historique : 6,7 Mt ont changé de pays en 2017-2018 (+ 34 % par rapport à la campagne passée), ce qui représente 30 % du sucre produit en Europe. La France est le premier pays fournisseur (35 % des flux) devant l’Allemagne (22 %). Le marché italien reste la première destination du sucre européen avec 1,4 Mt. « La destination italienne a été l’objet d’une forte concurrence, notamment entre la France, autrefois leader sur le marché, et l’Allemagne, qui n’a guère d’autres portes de sortie pour son sucre sur le territoire communautaire », analyse Timothé Masson dans une étude réalisée par le service économique de la CGB à partir des chiffres Eurostat. Le sucre allemand a pris le leadership en Italie où il représente 43 % des importations communautaires. « Après l’Italie, mais avec des flux entrants presque deux fois inférieurs, l’Espagne et le Royaume-Uni ont, en revanche, très largement comblé leur déficit par l’origine française, qui y a gagné des parts de marché : le sucre français y représente presque 70 % du sucre importé de l’Union européenne ».

Un excédent français d’1,4 Md€ à l’export

Pour cette première campagne sans quota, la France a fortement augmenté ses exportations, notamment vers ses voisins déficitaires en sucre. Au total, la filière betteravière a dégagé un excédent d’environ 1,4 Md€. « C’est une prouesse dans la situation des prix bas que nous avons connue », estime Timothé Masson. Cependant, le sucre français semble avoir atteint un maximum de développement sur le territoire communautaire. Augmenter les parts de marché en Italie signifierait lutter contre l’Allemagne sur un territoire qui lui est indispensable, car le pays n’a pas d’autres alternatives au marché mondial. Augmenter les parts de marché en Espagne et en Grande-Bretagne semble également compromis : les importations extracommunautaires sont déjà réduites à la portion congrue en Espagne (100 000 t), et la filière raffinage outre-Manche est devenue « exsangue » avec moins de 400 000 t raffinées. Les effets du Brexit pourraient également changer totalement la donne. La situation est différente sur les pays tiers où la France semble bien s’adapter aux changements réguliers des politiques douanières au Moyen-Orient et en Afrique du Nord. La France est aussi bien présente en Afrique de l’Ouest, une zone dont le déficit en sucre va croissant.

Les importations de sucre diminuent de 42 % en Europe

La première conséquence de la fin des quotas est un alignement des prix européens du sucre sur les prix mondiaux. Les importations ont brutalement chuté de 42 % lors de la campagne 2017-2018. Pour la première fois, les importations de sucre de consommation directe (roux ou blanc) dépassent les volumes de sucre à raffiner. « Le différentiel entre le prix mondial du sucre roux et le prix du sucre communautaire ne permet plus de financer l’activité de raffinage, le sucre roux destiné au raffinage ne devrait pas atteindre les 750 000 t, soit un volume comparable à ce que produisent deux grandes sucreries européennes », explique Timothé Masson.

Les exportations européennes vers les pays tiers multipliées par trois

Malgré un contexte de prix déprimés, les exportations de sucre blanc vers les pays tiers dépasseront les 3,5 Mt. Il s’agit majoritairement de sucre français (40 %), allemand (20 %) et polonais (18 %). Le port d’Anvers connaît une progression fulgurante et conforte son statut de plaque tournante du sucre en Europe. Il a chargé plus d’1 Mt de sucre vers les pays tiers (presque 10 fois plus que l’an passé). La zone Moyen-Orient/Afrique du Nord absorbe plus de 55 % des exportations de sucre européen. L’Afrique de l’Ouest en est la deuxième destination, avec essentiellement du sucre français.

François-Xavier Duquenne