La première nouvelle, en provenance de Rio de Janeiro, a eu un effet haussier. C’est là-bas, bien loin des champs de canne du pays, que se situe le siège de Petrobras. La compagnie pétrolière brésilienne, qui supportait la hausse du pétrole jusqu’à présent, a annoncé, le 10 mars dernier, un relèvement du prix de l’essence à la pompe de près de 19 %. Conséquence : l’éthanol domestique a bondi de 12 % en quinze jours. Et, à la veille de l’ouverture de la campagne, il atteint un prix qui permet aux sucreries de valoriser la canne aussi bien que si le sucre brut était vendu, sur le marché mondial, autour de 19 cts/lb. Une telle annonce devrait tenir le marché sur le moyen terme, et toute hausse supplémentaire du cours du sucre devrait contribuer à faire baisser l’offre mondiale en sucre du géant sud-américain.

La seconde nouvelle, quelques jours après, a eu l’effet contraire. Celle-ci est venue d’Inde : alors qu’un certain consensus donnait une production pour le pays, autour de 31 Mt, elle pourrait finalement atteindre les 34 Mt. Pas de quoi compromettre sérieusement le déficit mondial, mais cela va quand même le réduire !

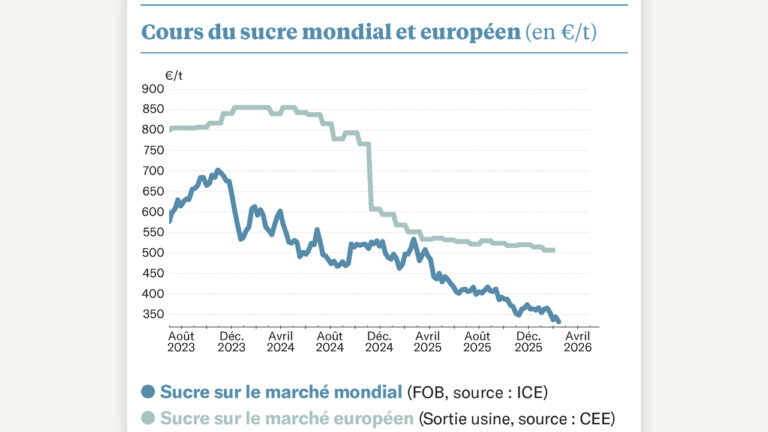

Nouveaux records pour le spot

Au gré de ces annonces, les vues des spéculateurs ont sacrément évolué : elles sont passées, en trois semaines, d’une position net acheteur de 1,5 Mt de sucre à plus de 5 Mt, pour ensuite redescendre à 3 Mt. Autant dire que la valeur du sucre a été bien chahutée. Pour l’instant, le sucre brut s’accroche autour de 19 cts/lb. Le sucre raffiné, lui, est moins bousculé. Il continue son petit chemin haussier, et frôle les 550 $/t sur l’échéance proche. Résultat : la prime de blanc – la différence entre le sucre brut et le sucre raffiné – approche les 120 $/t : une valeur que l’on n’avait jamais vue depuis 2 ans.

En Europe, si le spot franchit chaque semaine de nouveaux records, l’engagement contractuel entre vendeurs et acheteurs de sucre limite l’effet de ces hausses. Un tel mouvement serait pourtant plus que bienvenu à l’analyse de la hausse des coûts de production, agricoles et industriels, annoncés pour la campagne en cours. La dernière valeur du sucre publiée par la Commission européenne est celle de janvier dernier, à 423 €/t pour la zone incluant la France. C’est 3 % de plus que le mois précédent. A ce rythme-là, on n’ira pas bien loin d’ici la transformation des betteraves, tout juste semées…