Pour une fois, la Commission européenne n’a pas tardé à publier les prix dans l’Union. Elle doit respecter trois mois de délai entre la livraison du sucre et la parution de l’information, et elle n’a pas attendu davantage !

Il faut dire que les nouvelles sont plutôt bonnes pour la filière : en octobre dernier, donc le premier mois de la campagne en cours, le sucre a quitté les usines françaises à 560 €/t, contre 494 €/t en septembre : un gain de 64 €/t en un mois. Par rapport à octobre 2021 (411€/t), la progression est de 36 %.

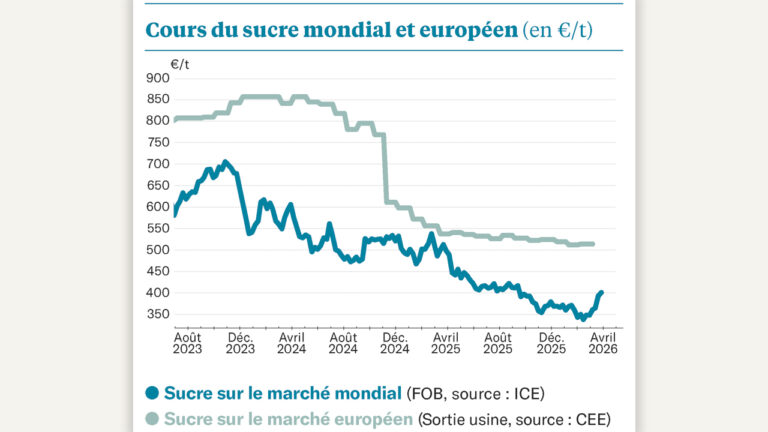

Une autre bonne nouvelle est que l’on note, à nouveau, une prime entre le marché mondial et le marché européen, alors qu’on l’avait perdue depuis l’entrée en campagne 2021-2022. Le graphique ci-contre est clair : alors que l’union européenne est déficitaire depuis 2019, elle ne parvenait pas à conserver la prime de 100 €/t, par rapport au marché mondial, qu’elle avait obtenu la campagne précédente. Le prix dans l’union était même inférieur au prix sur le marché mondial !

Or, avec la guerre en Ukraine et la flambée des prix de l’énergie – et donc du raffinage – mais aussi du fret, on estime que cette prime serait désormais comprise entre 200 à 250 €/t : plus du double que par le passé !

D’ailleurs, on notera que dans les zones déficitaires, comme en Espagne et en Italie, ce prix atteint, en octobre, 711 €/t (sortie usine) : on retrouve bien cette différence de 200 €/t par rapport au marché mondial. Car ces marchés, déficitaires, ont toujours été plus réactifs au marché mondial : les producteurs sont en concurrence directe avec les raffineurs. Une bonne nouvelle pour les fabricants français, qui envoient, tous les ans, un demi-million de tonnes dans ces deux pays.

La progression notée en octobre ne devrait donc être qu’une première étape et se poursuivre tout au long de l’année. Reste à voir si le marché mondial va tenir bon. Pour l’instant, le surplus annoncé n’a pas d’effet sur les marchés à terme. Et on entend même certains dire que, si c’est le cas, c’est que ce surplus est peut-être bien exagéré. Car on entre dans la phase importante de la récolte indienne (entre décembre et février), et les premiers chiffres de rendement sont très décevants… Une bonne nouvelle pour le marché !