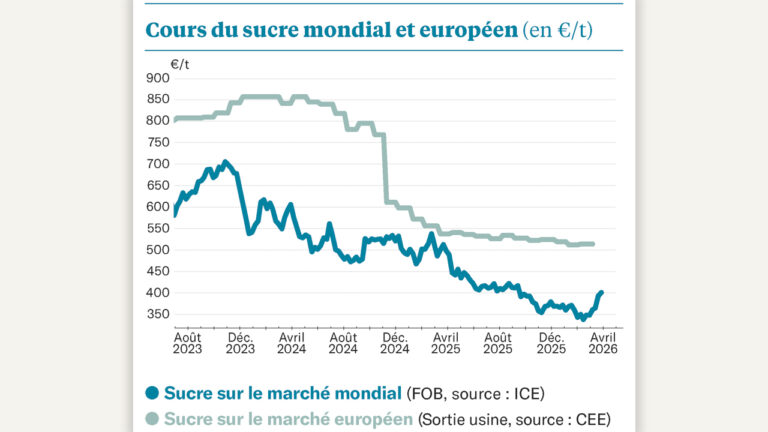

C’est du jamais vu depuis 10 ans. Le sucre raffiné est également en pleine forme, et même sur les échéances éloignées : l’échéance d’octobre prochain (qui correspond aux betteraves tout juste en terre) est supérieure à 650 $/t, et on reste au-delà des 580 $/t, même sur octobre de l’année prochaine !

On avait rarement vu une pareille euphorie – alors même que l’on débute tout juste la campagne brésilienne !

Il faut dire que les nouvelles haussières se sont succédé au pas de course. Dès mars dernier, Brazilia annonce une remontée de la taxation de l’essence – favorisant par ricochet le bioéthanol. Résultat : les analystes ont revu leur estimation d’allocation de la canne à sucre vers l’éthanol, en réduisant les prévisions de production du géant sud-américain. Peu de jours après, trois nouvelles successives arrivent. D’Inde d’abord : le Maharashtra, premier état producteur de sucre en Inde, annonce que sa campagne, déjà avancée des deux-tiers, ne produira pas plus de 10,8 Mt, soit 16 % de moins qu’attendu. Puis de Chine : le Guangxi, principale région productrice chinoise, n’anticipe pas plus de 5,2 Mt, soit une baisse de 14 % par rapport à l’an dernier. Et, pour conclure, du Mexique, qui a commencé sa campagne il y a 6 mois : la baisse de production atteint – 8 % par rapport à l’an dernier.

Sur le même thème

La flambée des prix de l’énergie profite au sucre

Résultat : les bilans mondiaux de 2022-2023 (octobre à septembre) sont largement revus à la baisse. S&P, qui prévoyait il y a deux mois un excédent mondial de 2,7 Mt, le chiffre désormais à 0,0 Mt ! Et l’Australien Green Pool a la même vision. Sur le plus long terme, la tendance n’est pas près de s’inverser : S&P a publié son premier bilan prévisionnel 2023-2024 à nouveau à l’équilibre (+ 0,6 Mt) et Green Pool anticipe, lui, un déficit qui pourrait atteindre 5 Mt ! Bref, alors que l’on attendait un premier surplus mondial de sucre après trois années de déficit, on anticipe désormais deux nouveaux déficits successifs.

Du côté européen, la tendance est identique. La Commission européenne a publié les chiffres de vente de sucre en février dernier, à une moyenne de 788 €/t sortie usine pour la région incluant la France. Et la demande se tient : l’autorisation d’importer quelque 35 000 tonnes en provenance du Brésil a été demandée à la Commission européenne en avril, alors que cette provenance doit payer presque 100 €/t de droits de douane (droits dits CXL)…

Il faut dire que l’on ne voit pas de tendance à la décrue. Avec une hausse moyenne des surfaces de l’Union européenne qui devrait tout juste atteindre les 1 %, il faudrait que chaque pays dépasse son rendement moyen quinquennal de 13 % pour que l’Union soit à l’équilibre. C’est quasiment impossible et il faudra donc compter, à nouveau, sur les imports.

Mais trouvera-t-on suffisamment de sucre d’importation pour équilibrer le bilan (2,2 Mt), alors que les provenances habituelles (Maurice et Fidji notamment) ne montrent pas de signe de reprise ? L’Ukraine affiche déjà son intérêt : le pays augmente ses surfaces de plus de 20 %. Mais ce sucre sera-t-il réellement disponible ? On peut en douter quand on voit la véritable fronde qu’ont menée trois pays de l’Est en interdisant, le 17 mai, toute nouvelle importation ukrainienne sur leur territoire. Une vraie mise à mal de l’autorité communautaire sur la politique commerciale de l’Union, qui laisse à penser que le retour au calme n’est pas à l’ordre du jour…