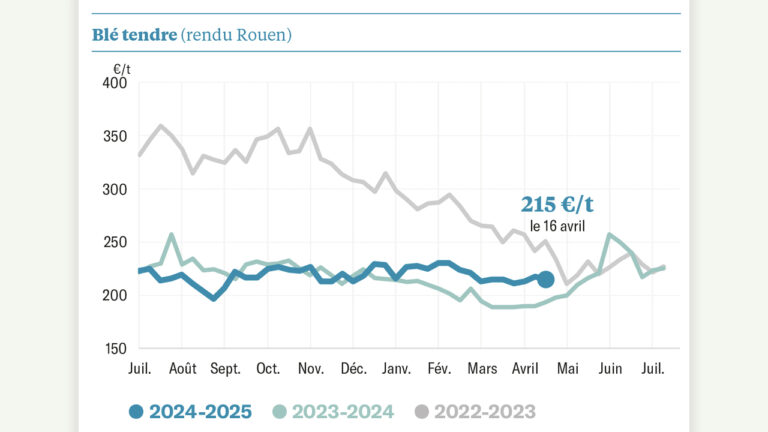

La Russie a un adversaire plus redoutable qu’elle : le marché des céréales. Son ministère de l’Agriculture tente d’imposer son prix à l’export. Pas à moins de 240 € à 250 € ! Or, à Rouen, le cours actuel avoisine 225 € ! En conséquence, les exportations de blé fléchissent. Elles sont même inférieures à leur niveau de l’an passé, d’après le site Sevecon.ru. L’Égypte et d’autres pays importateurs font leurs emplettes là où la céréale est meilleur marché, en Roumanie par exemple.

Mais dans l’hémisphère nord, les récoltes sont achevées. Il faut vendre. Le bassin de la mer Noire n’est plus une zone commerciale risquée. L’Ukraine déploie des moyens colossaux pour exporter ses céréales, même par voie maritime. Selon Ukragroconsult, le pays a déjà expédié 8,7 Mt de céréales depuis le 1er juillet dernier.

Ailleurs, les marchés ont bien identifié et intégré les foyers de tensions à venir, notamment la baisse de la production de céréales en Australie l’hiver prochain.

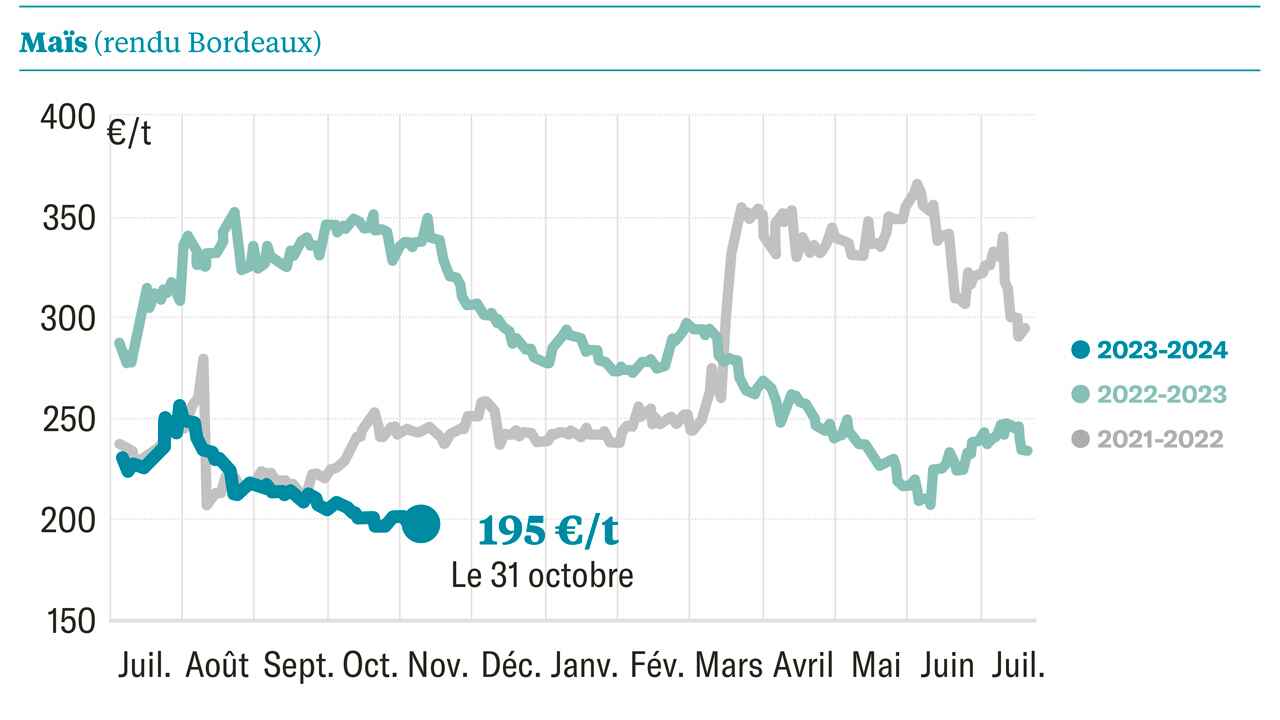

Évidemment, les opérateurs ne sont pas à l’abri d’accidents climatiques qui pourraient survenir d’ici là. En attendant, l’abondante récolte mondiale de maïs (1,22 milliard de tonnes) rassure. La récolte étasunienne (382 Mt ; + 36 Mt sur un an) cumulée aux productions européenne (60-62 Mt, dont 13 Mt en France) et ukrainienne (28 Mt) approvisionnent allègrement les marchés jusqu’à concurrencer les autres céréales à paille. Et au début de l’année prochaine, l’Argentine et le Brésil prendront le relais sur le marché maïs.

« Les conditions climatiques, en Amérique du Sud, montrent des signes d’améliorations notables. Les pluies, qui touchent finalement l’Argentine, devraient en effet aider à une accélération des travaux de semis », rapporte le Crédit Mutuel sur son site agri-mutuel.com.

Cette campagne 2023-2024, la production mondiale de maïs permettra aux pays exportateurs de reconstituer leurs stocks (73 Mt ; + 23 Mt) et de pourvoir aux besoins de l’industrie mondiale de l’alimentation du bétail (722 Mt au niveau mondial) et des biocarburants (309 Mt). Mais si la récolte mondiale de maïs est équivalente à celle de 2021-2022, la conjoncture économique est très différente.

À moins de 200 €, la tonne de maïs vaut 50 € de moins qu’il y a deux ans sur le marché de Bordeaux et même de 150 € par rapport à l’an passé, alors que les marchés des céréales flambaient. La faiblesse des prix du maïs retentit sur les cours du blé et de l’orge jusqu’en Russie.

Le marché européen est ouvert aux importations de grains en provenance d’Ukraine, contrainte de brader sa récolte. Par ailleurs, moins de maïs sera échangé dans le monde (170 Mt, contre 179 Mt il y a deux ans). L’Union européenne n’importerait que 20 Mt, soit 8 Mt de moins puisqu’elle en a récolté près de 10 Mt de plus que l’an passé. Elle serait alors à égalité avec la Chine, puisque cette dernière puiserait 5 Mt de maïs dans ses stocks pour pourvoir à la totalité de ses besoins. Si bien qu’à la fin de la campagne, ces derniers auront alors baissé de 16 Mt en trois ans, à 171 Mt.

Par ailleurs, l’inflation mondiale des prix alimentaires impacte la demande de produits animaux (elle plafonne quand elle ne faiblit pas) et, par ricochet, l’activité de l’industrie de l’alimentation animale. En Union européenne, celle-ci préfère le maïs meilleur marché à l’orge pour formuler ses concentrés.

Sur le même thème

Le blé et le maïs pris en otages

En fait, l’abondante récolte mondiale de maïs concurrence le blé russe sur le front des prix. Or, la Russie a besoin d’exporter. L’objectif d’expédier jusqu’à 50 Mt de blé d’ici la fin du mois de juin 2024 reste d’actualité mais le pays en a encore plus de 30-35 Mt engrangées dans les silos ! En attendant, imposer un prix à l’export dessert le marché intérieur russe où les prix s’effondrent, rapporte le site Sovecon.ru. L’abondance nuit.

À lire aussi : Sucre : On n’en finit pas de franchir des records (02/11/2023)

Sur le même thème

Le maïs américain plombe les prix

À lire aussi : Oléagineux : Les cours des oléagineux restent toniques (03/11/2023)