Il souffle comme un air de vacances sur les marchés mondiaux du sucre en cette période de l’année : peu d’informations nouvelles sont à attendre d’Asie, quatre mois après le début de leur campagne, et guère davantage du Brésil, qui ouvrira sa campagne 2024-2025 dans quelques semaines.

C’est en effet en avril prochain que l’on commencera à savoir si la campagne brésilienne s’annonce aussi exceptionnelle que la précédente. S’il fait peu de doute que la part de canne dédiée au sucre restera élevée, plusieurs prévisionnistes, scrutant le taux d’humidité du sol, mettent en doute un rendement aussi avantageux que l’an dernier chez le géant sud-américain.

Quelques semaines après l’ouverture de la campagne brésilienne, les yeux se tourneront à nouveau vers l’Inde. Pour des raisons politiques, cette fois : le pays élira en mai son nouveau gouvernement, qui entrera en fonction en juin prochain. Et la filière indienne espère bien que ce dernier suspende l’interdiction de transformer la canne fraîche en éthanol ! Cette décision avait été prise pour limiter l’inflation sur le sucre avant les élections, mais elle provoque une pause dans le programme éthanolier du pays, qui lui est pourtant nécessaire pour limiter ses émissions fossiles et répondre ainsi à ses engagements de limitation d’émissions de gaz à effet de serre. Si c’était le cas, le bilan mondial sucrier devrait se trouver plombé de 3 à 5 Mt…

Sur le même thème

Le marché mondial du sucre joue à se faire peur…

C’est d’ailleurs à cette même période – en juin, donc – que l’on devrait pouvoir vérifier si les prévisions de l’agence américaine en charge de la météo (NOAA) concernant El Niño étaient correctes. Rappelons qu’elle estimait, fin décembre, qu’il y avait « 54 % de chances que l’évènement El Niño soit historiquement fort » d’ici l’été prochain, avec des effets notables sur la pluviométrie dans les principaux bassins canniers mondiaux (Asie du Sud-Est et Amérique centrale notamment).

Tout cela se vérifiera tout particulièrement sur les premiers chiffres de la campagne en provenance de Thaïlande, qui commencera la coupe de sa canne en novembre : le pays continuera-t-il sa descente aux enfers ? L’absence de pluie a fortement pénalisé la campagne actuelle : le 6 février dernier, le pays annonçait qu’il n’atteindrait pas, sur la campagne en cours, 7,5 Mt – c’est un tiers de moins que l’an dernier…

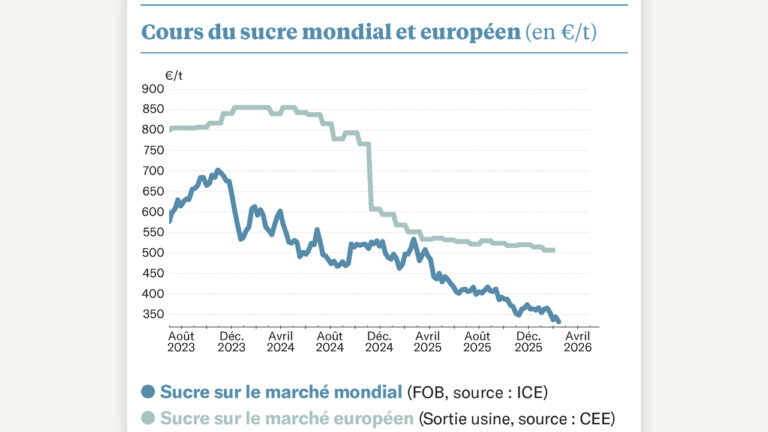

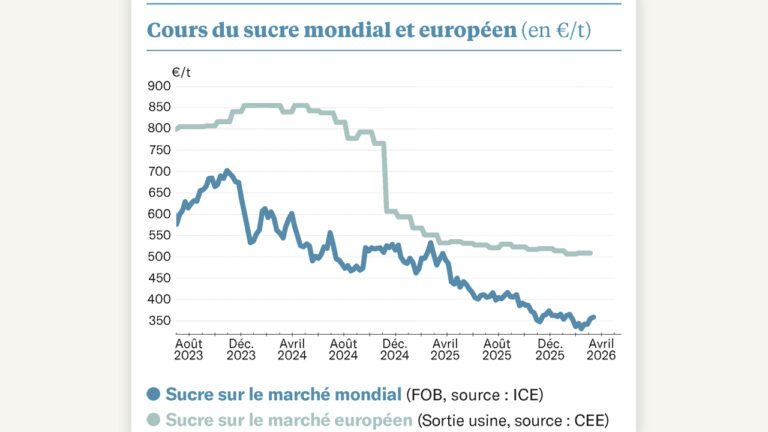

D’ici là, le marché mondial du sucre patiente. L’échéance de mai, pour le sucre brut, se maintient entre 22 et 23 cts/lb. Et ce niveau de prix – autour de 22 cts/lb – se tient même jusqu’aux échéances de mars 2025… Le marché du sucre raffiné, certes moins liquide, se tient, lui aussi : l’échéance d’octobre 2024 (celle qui correspond au sucre qui sera produit à partir des betteraves semées l’an prochain) se maintient au-dessus de 600 $/t – soit plus de 550 €/t.

Sur le même thème

Des marchés du sucre bien nerveux

Avec un gaz qui passe à nouveau autour de 25 €/MWh pour une livraison, en Europe, en octobre prochain, et un maïs qui souffre fortement, il fait aucun doute que beaucoup d’Européens estimeront la betterave bien attractive dans leurs futurs assolements… Et les planteurs britanniques, ou danois, qui peuvent arbitrer eux-mêmes leurs prix de betterave sur les marchés à terme, auraient tort de s’en priver !