Le marché mondial semble retenir son souffle. Et, dans l’attente de nouvelles d’Inde, les spéculateurs restent fidèles à leurs positions. Ils sont nets-vendeurs depuis un an, et ils le restent toujours dans des proportions historiques : ils terminent le mois de septembre nets-vendeurs de plus de 8 Mt.

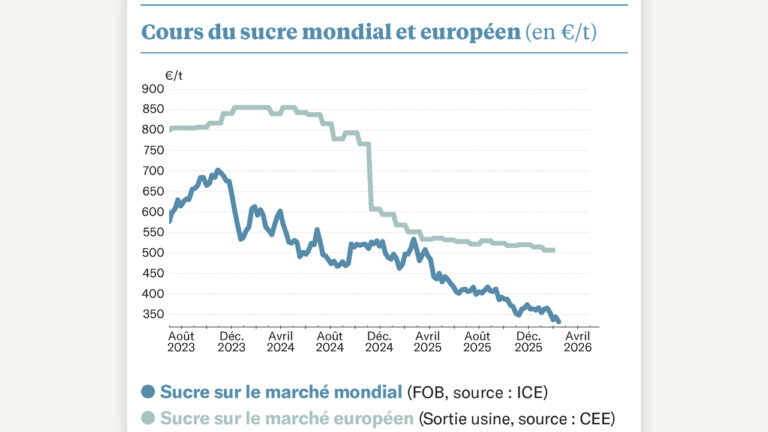

Le sucre brut résiste finalement bien ! L’échéance de mars prochain reste, en effet, proche de 16,5 cts/lb. Le sucre raffiné, qui avait remarquablement résisté jusqu’à présent, se normalise : la prime de blanc (la différence entre le sucre raffiné et le sucre brut) quitte les niveaux stratosphériques passés (jusqu’à 140 $/t !) pour revenir à une valeur plus sage, autour de 100 $/t.

Cette normalisation est classique à la veille de l’ouverture de la campagne indienne : le pays exporte du sucre raffiné, à l’opposé du Brésil qui exporte majoritairement du sucre brut. Mais, cette année, y aura-t-il réellement des disponibilités en provenance d’Inde ? Les spéculateurs semblent l’anticiper mais rien n’est moins sûr : certes, les rendements sont annoncés bons, mais les licences d’exportation n’ont pas été accordées jusqu’à présent, et il faudrait un marché davantage rémunérateur pour concurrencer le débouché éthanolier du pays…

À date, tous les éléments baissiers semblent donc désormais dans le marché comme on dit. Et le sucre raffiné passe sous les 460 $/t. Avec l’euro fort que nous connaissons, la conversion passe même sous les 400 €/t, ce qui ne s’était pas vu depuis 2021.

Du côté européen, l’entrée en campagne ajuste également les visions : la dernière valeur publiée par la Commission européenne, à 526 €/t, sortie sucrerie, pour une livraison en juillet dernier, semble proche du marché spot actuel. Enfin, du côté des bonnes nouvelles, on notera que le prix de l’énergie reste finalement relativement stable depuis le début de l’année, malgré les turbulences géopolitiques : le gaz affiche une valeur proche de 32 €/MWh.