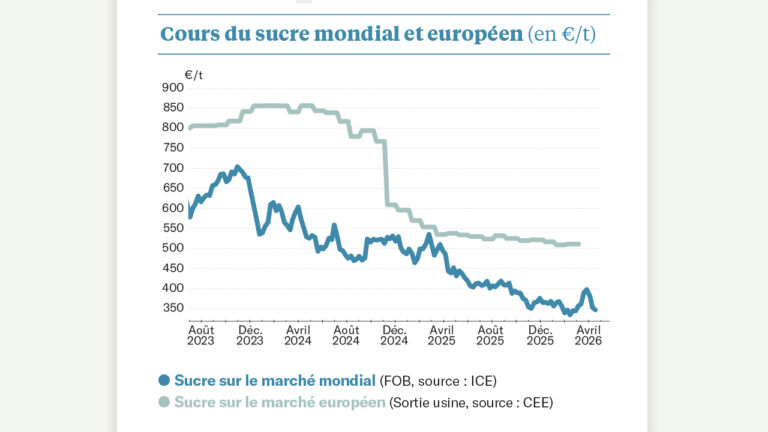

Les nouvelles en provenance du Brésil sont contraires, selon que l’on écoute Sao Paolo, sa capitale économique, ou Brasilia, sa capitale politique… C’est de Sao Paolo que les dernières nouvelles sur la récolte, qui s’est ouverte le mois dernier, ont été diffusées. Sur le seul mois d’avril, on a déjà écrasé 36 Mt de cannes sur la région : c’est 45 % de plus que l’an dernier à la même date ! L’entrée en campagne s’effectue donc en fanfare. Mais il ne faut pas s’y tromper, il s’agit davantage d’une précocité dans la campagne que de l’annonce d’une récolte record, et l’important n’est pas là. Il est plutôt dans la grande différence de l’utilisation de la canne si l’on compare à l’an passé, à la même époque : on annonce ainsi que 65 % de la canne sont utilisés pour l’éthanol ! C’est exceptionnel : en ce tout début de campagne, la possibilité d’orienter la canne vers ce débouché est à son maximum. Résultat, sur ce même mois d’avril, on n’a produit « que » 22 % de sucre de plus que l’an dernier, mais 77 % d’éthanol supplémentaires ! Les annonces en provenance de Sao Paolo font donc état d’une allocation telle vers l’éthanol que le surplus mondial pourrait s’en trouver réduit – et c’est tant mieux ! Mais, dans le même temps, on entend, depuis Brasilia désormais, la capitale politique du pays, des nouvelles dont l’effet est très largement baissier pour le sucre. Car le réal continue sa chute. Il faut désormais 3,6 réaux pour avoir 1 US$. C’est 12 % de plus que ce qu’il fallait avoir en janvier. Et ce n’est probablement pas terminé. Cette chute du réal trouve son origine dans l’anticipation des élections (présidentielles et législatives) qui n’auront lieu qu’à l’automne : on peut donc craindre une poursuite de cette baisse. Or, quand le premier exportateur mondial peut vendre moins cher, en dollars, pour toucher le même montant dans sa monnaie, l’effet est immédiat sur le cours du sucre…

Et, par ricochet, cela se répercute sur le cours européen. L’euro a beau retrouver des couleurs face au dollar, cela est insuffisant : les prix spots, en France, montrent une poursuite de la baisse. On serait proche des 300- 310 €/t rendu utilisateur en Europe de l’Ouest.

TIMOTHÉ MASSON (CGB)