La campagne se termine partout en Europe et l’on peut désormais affiner les estimations de production de l’Union. Les surfaces récoltées sont identiques à l’an passé, mais le rendement moyen européen accuse une baisse de l’ordre de 6,5 % par rapport à la moyenne 5 ans, et de -12 % par rapport à la campagne exceptionnelle 2017-2018. Résultat : la production communautaire (DOM inclus) devrait se situer autour des 18,2 Mt de sucre, soit une baisse de quelques 3 Mt par rapport à la campagne précédente !

Or, la Commission européenne vient d’annoncer que, sur les trois premiers mois de la campagne, et malgré un marché mondial déprimé, quelques 511,000 t de sucre ont été exportées par l’Union. Si le rythme se poursuit, la campagne 2018-2019 verra donc l’export de 2 Mt, contre plus de 3,5 Mt l’an dernier. Un volume en baisse, donc, mais qui est toutefois conséquent…

Car, à ce rythme, le stock de fin de campagne 2018-2019 s’annonce bien bas. Sans hausse dans les importations, et à consommation constante, on terminerait ainsi l’année avec un stock autour de 1,1 Mt. C’est plus de deux fois moins que celui avec lequel on a commencé la campagne, et c’est surtout un niveau que l’on n’a encore jamais connu ! Soyons donc plus raisonnable et estimons que ce rythme des exports faiblira : il y a néanmoins peu de chance qu’il passe sous les 1,4-1,5 Mt, soit un niveau proche du niveau sous quota. Dans ce cas, le stock de fin de campagne se rapprocherait des 1,7 Mt… On arrive toujours à des niveaux proches de ceux de 2009-2010 (1,5 Mt) et 2010-2011 (1,2 Mt). A l’époque, les prix s’étaient alors envolés au-dessus des 700 €/t, et la Commission avait même jugé la situation suffisamment problématique pour mettre en place des mesures exceptionnelles (ouverture des importations notamment).

Sur le même thème

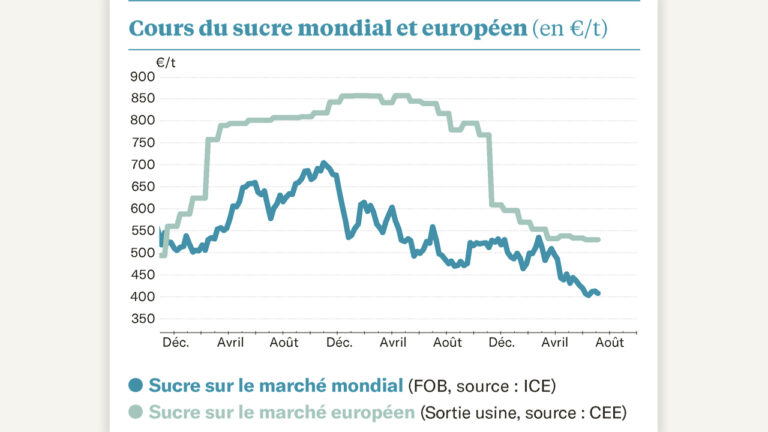

Le marché mondial hésite, le marché européen résiste

Ajoutons que les semis 2019 s’annoncent en baisse. Au niveau communautaire, on estime une baisse des surfaces autour de -5 %. Et, à supposer que l’on revienne à un rendement moyen 5 ans (c’est-à-dire sans tenir compte d’une baisse des rendements liée à l’interdiction des néonicotinoïdes), la production européenne devrait rester autour de 18,5 Mt pour 2019-2020, soit un niveau similaire à cette année. Avec les stocks au plus bas, il n’y aurait même pas 1 Mt disponible à l’export !

D’ailleurs, les cours commencent déjà à se faire l’écho de ces tensions. Si le dernier cours officiel reste celui d’octobre dernier à 307 €/t au départ des sucreries françaises, les marchés spots montrent une vraie reprise. Certes, les volumes concernés sont minimes, mais les prix rendus utilisateurs français affichent quelques 430 €/t, contre 322 €/t en début de campagne. Cela représente une hausse de 33 % en 4 mois. Espérons que cela n’encourage pas les importations !

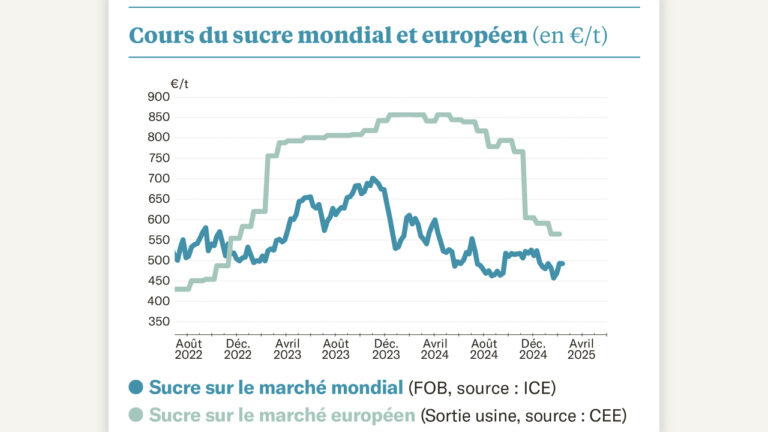

Sur le même thème

Sucre : Un marché qui se cherche

Timothé Masson, CGB