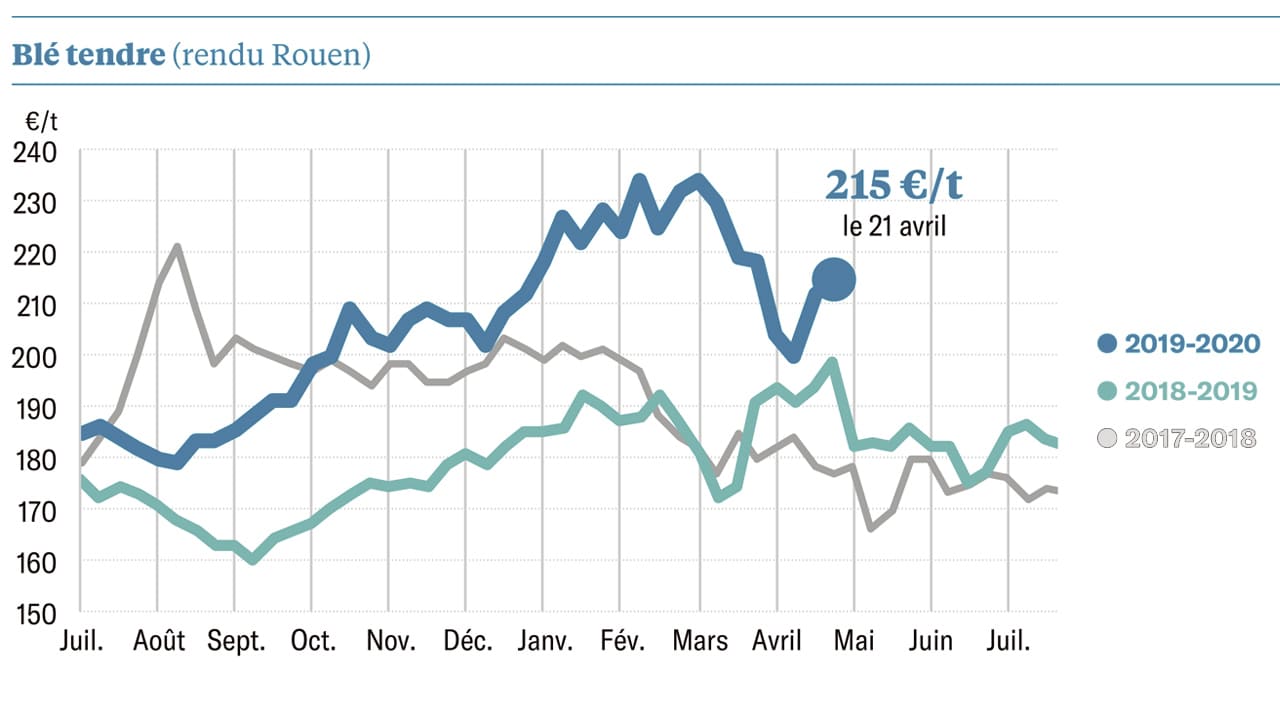

Les cours des céréales se sont fortement repliés ces quatre dernières semaines. À Rouen, la tonne de blé ne valait plus que 200 € le 7 avril dernier, avant de se stabiliser autour de 210 € ; un cours cependant supérieur de plus de 30 € aux prix observés en début de campagne.

Par ailleurs, les cours de la récolte 2020 convergent vers ceux des prix de la nouvelle récolte. Autrement dit, les conditions sont toujours réunies pour que les céréaliers bénéficient d’une conjoncture de prix au début de la campagne 2021-2022 bien meilleure à celle de l’été dernier, si aucun accident climatique majeur ne survient d’ici là.

Mais en France, les vagues de froid de ces deux dernières semaines ont surpris certains producteurs de céréales d’hiver. Au stade épis 1-2 cm, les pieds de blé, et surtout leurs épis, sont vulnérables au gel. Des pertes ne sont pas exclues alors que 85 % des conditions de cultures du blé et de l’orge d’hiver étaient encore bonnes ou très bonnes, le 12 avril dernier selon FranceAgriMer.

Sur le même thème

Céréales : la prochaine récolte déteint sur les prix

En conséquence, le potentiel de production est important en France. Selon le service statistique de la prospective du ministère de l’Agriculture, les céréales à pailles couvrent 7,3 millions d’hectares (Mha), soit 450 000 hectares (ha) de plus que l’an passé.

La surface de blé (4,88 Mha) a progressé de 625 000 ha (+14,6 %) sur un an. Celle de blé dur se redresse pour la troisième année consécutive (267 000 ha ; +6,2 %). 33 000 ha d’orges d’hiver et d’escourgeon ont aussi été semés en plus l’automne passé (1,21 Mha ; + 2,7 %) mais moins d’orge de printemps a été emblavée (524 000 ha ; – 34,1 % sur un an).

Cette année, les cultures de pommes de terre (148 000 ha ; – 6,7 % sur un an) et de betteraves sucrières (396 000 ha ; – 97 000 ha par rapport à 2017) sont délaissées par les agriculteurs. Enfin, seuls 990 000 ha de colza ont été implantés à la fin de l’été 2020.

Sur les marchés de l’export, les pays exportateurs de l’hémisphère sud prennent, sans ombrage, le relais de leurs concurrents de l’hémisphère nord. L’Australie parvient notamment à écouler sa récolte record de blé en Indonésie (1er débouché) et en Chine (1,1 million de tonnes – Mt). Elle a aussi vendu 3,8 Mt d’orges notamment à l’Arabie saoudite (1,4 Mt) et au Japon (641 000 t).

Sur le même thème

La prochaine récolte déteint sur les prix

Manque de grain

A contrario, notre pays manque de grains pour saisir les nombreuses opportunités de marché à l’export d’ici la fin de la campagne. Les révisions à la hausse des perspectives d’exportations de blé (+ 100 000 t) et d’orges (+ 50 000 t) vers les pays tiers, établies par FranceAgriMer, ne changent pas fondamentalement la donne. En effet, notre pays n’aura expédié d’ici la fin du mois de juin que 7,55 Mt de blé et 3,25 Mt d’orges. Et surtout, les objectifs de ventes de blé (5,63 Mt) sur le marché européen et d’orges (2,43 Mt) sont de nouveau revus à la baisse (respectivement -180 000 t et – 65 000 t sur un mois).

L’équilibre des marchés est ténu. A trois mois de la prochaine campagne céréalière 2021-2022, celle-ci s’annonce d’ores et déjà très tendue.

Selon le Conseil international des céréales (CIC), les quantités de blé utilisées pour la consommation humaine et la transformation en aliments pour animaux devraient augmenter dans le monde de 26 Mt en 2021-2022. Or, la production mondiale de blé ne croîtrait que de 15 Mt pour atteindre 790 Mt. La Russie (77 Mt ; -9,9 Mt sur un an) et l’Australie (25 Mt ; – 8 Mt) n’ont pas de raison de renouveler leurs records de campagne 2020-2021. Tandis que la récolte de l’UE à vingt-sept (137 Mt) sera simplement en phase avec son potentiel de production des années passées. Pour l’orge, la production mondiale s’annonce d’ores et déjà en baisse de 5 Mt (154 Mt) alors que la consommation resterait inchangée.

Le Canada a produit 29,6 Mt de céréales secondaires selon le département de l’Agriculture des États-Unis (USDA). Le pays est le premier exportateur au monde d’avoine (1,95 Mt) et de seigle (200 000 t). Il est aussi le cinquième pays exportateur d’orges (3,6 Mt). Ses principaux clients sont la Chine, les États-Unis, et le Chili.