Sur le court terme, les fondamentaux ont un rôle haussier. L’analyste F.O.Licht a publié son dernier bilan prévisionnel mondial à la mi-janvier, en corrigeant à la hausse son déficit prévu sur la campagne en cours. Alors que, jusqu’à présent, il anticipait un déficit mondial de -1,7 Mt, il s’attend désormais à un déficit de plus de -3,7 Mt, ce qui laisserait des stocks finaux, en septembre 2021, autour de 38 % de la consommation annuelle : le niveau le plus bas depuis la campagne 2011-2012.

Mais, dans le même temps, de fortes incertitudes restent et provoquent des soubresauts dans la reprise. La crainte de nouveaux confinements, ou de durcissement des confinements en cours, font présager une baisse de la demande. La macroéconomie retient son souffle : le pétrole peine à dépasser les 55 $/baril, et le Réal accuse de nouvelles baisses.

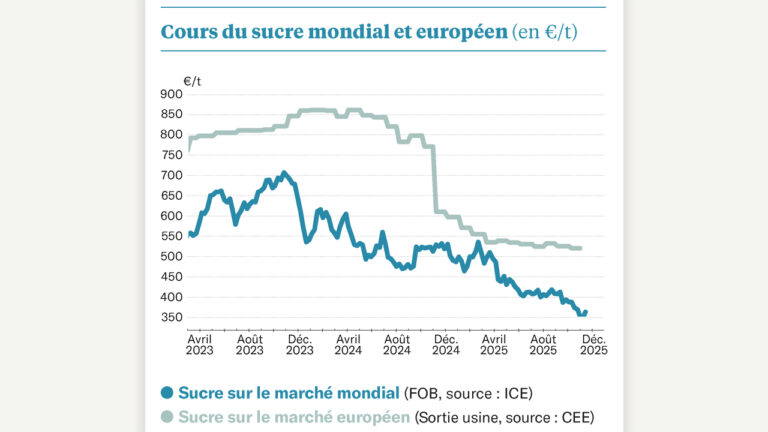

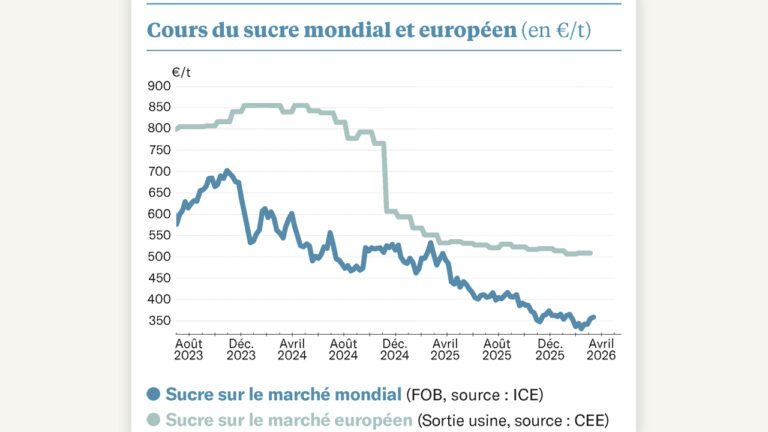

Du coup, la volatilité sur le marché mondial bat son plein. Le sucre brut s’est envolé au-dessus de 16,6 cts/lb à la mi-janvier (du jamais vu depuis 4 ans) avant de perdre à nouveau 0,8 cts/lb en trois jours. Le sucre blanc connaît la même évolution, évoluant autour de 450 US$/t, soit autour de 370 €/t.

Sur le même thème

Des marchés du sucre bien nerveux

Mais du côté européen, c’est le calme plat. La dernière valeur fournie par la Commission européenne est, une fois de plus, bien décevante : en novembre, le sucre livré sur la zone comprenant la France ressort à 369 €/t en moyenne, soit une valeur équivalente au mois passé (371 €/t). Pourtant, en novembre, il était déjà clair que l’Union européenne serait largement déficitaire (comme c’est, du reste, le cas depuis janvier 2019 !). En théorie, les prix auraient dû atteindre la parité à l’importation, soit une valeur, à l’époque, autour de 440 €/t sortie sucrerie (plus proche de 460 €/t désormais). Cela se vérifie d’ailleurs dans le prix des ventes de sucre en spot (livraison immédiate) du mois concerné : les volumes étaient certes faibles, mais ils atteignaient presque cette valeur (420 €/t).

Est-ce que cela va durer ? Il faut probablement attendre les valeurs de janvier pour voir un effet rebond. Mais verra-t-on vraiment la couleur de la reprise, ou faudra-t-il encore attendre la campagne prochaine ? Et qu’attend-t-on pour innover dans la contractualisation de vente de sucre ? Et quand associera-t-on les planteurs à la formation du prix de la betterave ? Les planteurs anglais en font déjà l’expérience, et leur nouveau contrat de vente de betterave indexé sur les marchés à terme du sucre blanc leur permet déjà d’assurer un volume de betterave autour de 25,5 €/t. Une piste à suivre pour assurer des surfaces l’an prochain ?

Sur le même thème