La prochaine récolte française de grains s’annonce sous de meilleurs auspices que l’an passé à la même époque, avec des fondamentaux agronomiques et économiques favorables aux céréaliers. Selon FranceAgriMer, les conditions de cultures sont bonnes ou très bonnes à 88 % pour le blé tendre (+ 24 points par rapport l’an passé à la même époque). Elles le sont aussi à 84 % pour les orges d’hiver (+19 points) et à 88 % pour le blé dur (+ 21 points).

Sur le marché à terme Euronext, la tonne de blé valait 201,75 € le 9 mars, à échéance septembre 2021, et celle de maïs 188 € (échéance novembre 2021).

Par ailleurs, les stocks de report de céréales ne pèseraient pas sur la prochaine campagne d’exportation 2021-2022. Fin juin, la France et l’Union européenne ne disposeraient que de 9,5 Mt à 10 Mt, soit un tiers de blé en moins qu’en 2020. Dans les autres principaux pays exportateurs mondiaux de blé, les stocks de report seront aussi très faibles (63,6 Mt).

La nouvelle estimation de la production mondiale de blé (773 Mt ; + 5 Mt par rapport au mois passé), publiée par le Conseil international des céréales (CIC) n’aurait en fait aucun impact. Les exportations et la consommation mondiales croîtraient en effet dans les mêmes proportions.

Sur le même thème

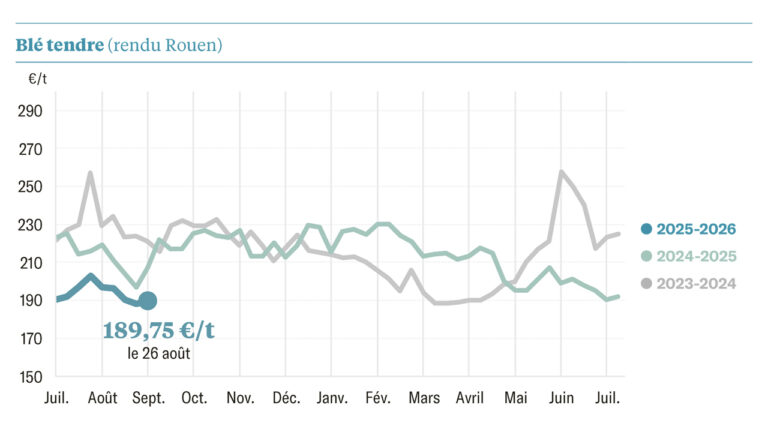

Campagne céréalière 2026-2027 : un retour à la normale

Enfin, le CIC mise sur une production française et européenne de blé bien supérieure à celle de l’an passé car la superficie emblavée dans l’UE (24,4 millions d’hectares – Mha) a augmenté de 1,8 Mha sur un an. A contrario, la vague de froid a fortement endommagé les blés d’hiver aux États-Unis. Et seules 50,7 Mha seraient récoltées l’été prochain en Russie, en Ukraine et au Kazakhstan (- 1,5 Mha).

La Russie bat en retrait

En effet, les agriculteurs russes délaisseraient la culture du blé de printemps pour semer davantage d’oléoprotéagineux puisque les exportations de la céréale sont dorénavant taxées (50 €/t depuis le 1er mars).

Cependant, la Russie resterait le premier pays exportateur de blé au monde, sans inonder toutefois les marchés, car son disponible exportable n’excéderait pas 34 Mt (- 5 Mt sur un an). Aussi, l’UE serait en mesure de reconquérir les parts de marché en Afrique du nord.

À l’échelle de la planète, 790 Mt de blé tendre et de blé dur seront produites durant la campagne 2021-2022 (+ 13 Mt) sur les 225,9 millions d’hectares (Mha) emblavés (+1,4 Mha sur un an). Pour autant, le CIC estime à 777 Mt (+19 Mt sur un an) et à 181 Mt (-7 Mt sur un an) la consommation et les exportations mondiales de blé au cours de la prochaine campagne. Aussi, aucune hausse des stocks de blé de report n’est projetée d’ici juin 2022 dans les pays exportateurs majeurs.

L’orge et le maïs pâtissent du regain d’intérêt des agriculteurs, à la fois pour le blé et les oléoprotéagineux (notamment le soja).

Sur le même thème

Le maïs américain plombe les prix

Le CIC estime la superficie d’orges semée dans le monde à 49,7 Mha (-0,9 Mha sur un an), la plus faible des trois dernières campagnes. Seuls le Canada, le Kazakhstan et, dans une moindre mesure, les pays du Maghreb ont semé plus d’orges.

Pour le maïs, les premières estimations du CIC portent sur 199,2 Mha (+1,3 Mha ; +1 %). Aux États-Unis, 34,2 Mha de maïs seraient plantés, une superficie en hausse de 2 % sur un an. Davantage de terres, jusqu’à présent retirées de la production, seraient mises en cultures pour ensemencer à la fois du maïs et du soja.

Mais surtout, en cumulant gains de productivité et hausse de la superficie, la production mondiale de maïs pourrait croître de 5 % l’an prochain et dépasser celle de la campagne 2020-2021 qui avait déjà battu tous les records (1 134 Mt).

Après six mois de campagne, l’UE a exporté 13,35 Mt de blé, 1,10 Mt de maïs et 3,7 Mt d’orges vers les pays tiers. La France (3,8 Mt) est toujours le premier pays exportateur européen de blé, suivie par la Lituanie (2,1 Mt) et la Lettonie (1,7 Mt).

Pour l’orge, les trois premiers pays sont : la France (1,7 Mt), la Roumanie (0,72 Mt) et l’Allemagne (0,44 Mt). Mais pour le maïs, la Roumanie (719 000 tonnes) devance largement la France (43 000 t).