La filière oléagineuse bénéficie plutôt d’une période favorable. La récolte de colza est excellente du point de vue de la quantité, avec environ 4,3 Mt, en hausse de 10 % par rapport à la moyenne quinquennale, grâce à une superficie semée au plus haut depuis cinq ans, à 1,36 Mha. La mobilisation des dirigeants de la Fédération des oléagineux pour inciter les producteurs à soutenir la production de colza a visiblement payé. C’est vrai aussi pour les protéagineux, dont les volumes sont en hausse de 10 %. Il ne manque au tableau que la récolte de graines de tournesol, dont les chiffres précis ne sont pas encore disponibles, mais qui va approcher les 2 Mt.

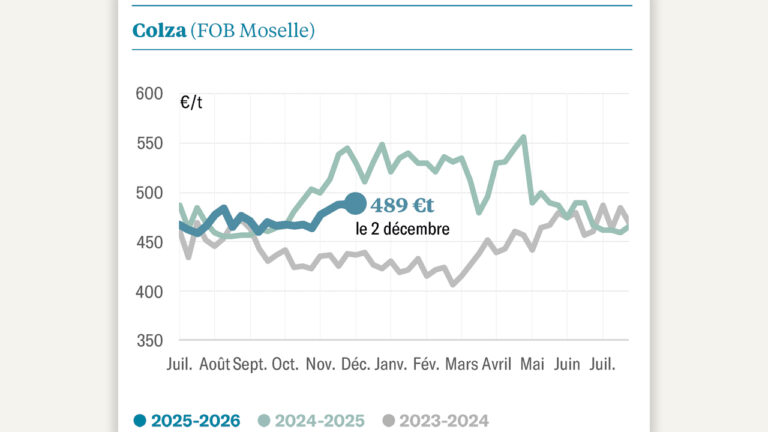

Des chiffres positifs donc, d’autant que les cours de début de campagne restent solides, malgré la récolte abondante en France et en Europe (autour de 20 Mt). Le 22 août, le cours du colza pour le FOB Moselle s’affiche à 467 €/t, et à 463 €/t pour le rendu Rouen. Ces deux marchés reflètent parfaitement les niveaux de cours partout en Europe. Sur les marchés à terme d’Euronext, les prochaines échéances de novembre 2023 à novembre 2024 naviguent entre 470 et 480 €/t. À noter qu’à fin juillet, la barre des 500 €/t a été franchie. La graine de tournesol s’échange à 460 €/t, un chiffre assez stable depuis le début de l’année, que le début de campagne ne semble pas devoir perturber.

Évidemment, les cours des oléagineux n’échappent pas à une certaine volatilité d’un jour sur l’autre. Les nouvelles inquiétantes ne manquent pas pour faire varier les cours à la hausse comme à la baisse. C’est le cas de la sécheresse, qui touche le continent nord-américain et qui fait grimper notamment les cours du canola au Canada, avec une prévision de récolte réduite à 19 Mt. Les phénomènes climatiques pourraient aussi réduire le potentiel de production de soja de l’Australie, du Brésil et de l’Argentine. Pour l’instant, les cours restent très stables, voire à la baisse, compte tenu des disponibilités et d’une probable contraction des importations de certaines économies soumises à la crise comme en Chine, au Pakistan ou au Soudan.

En Europe, c’est bien sûr la situation ukrainienne qui crée le plus d’incertitudes, surtout depuis que la Russie a dénoncé l’accord pour un corridor permettant les exportations à la fois russes et ukrainiennes. L’Ukraine tente de trouver d’autres routes, soit le long des côtes de la mer Noire, soit via la Roumanie, la Pologne et les pays baltes. Pas sûr toutefois que ces routes soient efficaces et permettent de dégager les stocks ukrainiens de colza, de tournesol et d’huile de tournesol. D’après les données d’UkrAgroconsult, les chiffres de production seraient élevés malgré la guerre : 12 Mt de graines de tournesol, 4 Mt de colza et 4 Mt de soja. Mais pour l’instant, ces volumes ne viennent pas percuter ceux de la récolte européenne, qui reste assez bien valorisée.