Cette légère tendance baissière va-t-elle se poursuivre ? C’est sûrement ce qui sera discuté, à Dubaï, dans les jours qui viennent, lors d’une conférence réunissant la plupart des négociants en sucre. Pour les Européens en tout cas, la baisse de marché est davantage prononcée : la devise européenne reste très ferme face au dollar, à un niveau non connu depuis 5 ans !

Mais la tendance sur le marché mondial du sucre reste profondément liée à la position des spéculateurs, qui misent toujours sur la baisse du sucre, et la provoquent : ils sont vendeurs-nets de 8,8 Mt !

Pourtant, du côté des fondamentaux, les nouvelles sont maigres. On note certes des anticipations de bonne récolte au Brésil : la campagne ouvrira dans trois mois et la météo semble avoir été clémente pour la production de canne. Fin janvier, Petrobras a baissé d’un peu plus de 5 % le prix de l’essence pour le consommateur, ce qui pourrait réduire la demande en éthanol et encourager le pays à privilégier encore davantage le débouché sucre pour sa canne à sucre – mais on l’estimait déjà maximal jusqu’à présent. Du côté indien, les prévisions d’export restent minimes. Le débouché éthanol y prend une importance croissante : on estime que le pays est parvenu à un taux d’incorporation d’éthanol (pas seulement de canne à sucre !) à 20 % en décembre dernier. Quelle progression par rapport à une utilisation quasiment inexistante il y a moins de 10 ans !

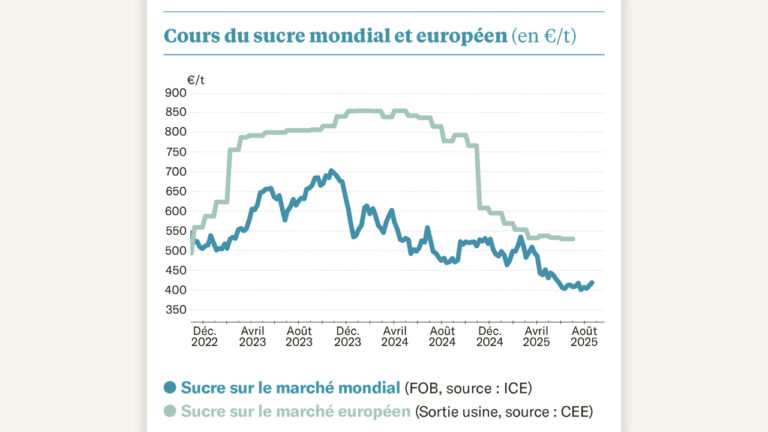

Pendant ce temps, en Europe, le cours du sucre sur le marché spot reste bien bas, même s’il correspond à des volumes quasi-inexsitants : le sucre actuellement livré a été contractualisé il y a quelques mois. C’est la Commission européenne qui le constate : le prix des livraisons de décembre dernier se tient, à 509 €/t sortie sucrerie en moyenne. L’information de la semaine aura été l’annonce de la suspension du Régime de Perfectionnement Actif pour le sucre, par le Commissaire européen à l’Agriculture. L’analyste britannique Marex résume à quoi s’attendre : » si c’était le cas, cela réduirait la quantité de sucre importé sans droit de douane et devrait augmenter les prévisions de prix pour l’an prochain ». Et d’autant plus en cas de baisse des surfaces européennes sur les semis 2026, estimées autour de -5 à -7 % au niveau communautaire.