L’excédent brut d’exploitation correspond à la ressource dégagée par une entreprise. Il indique la capacité du chef d’exploitation à gagner de l’argent en faisant son métier. Il ne prend pas en compte les produits et charges exceptionnels, les amortissements, ni les financements de l’entreprise au travers des frais financiers et du mode d’imposition.

Il existe plusieurs méthodes pour le calculer mais la formule la plus simple est :

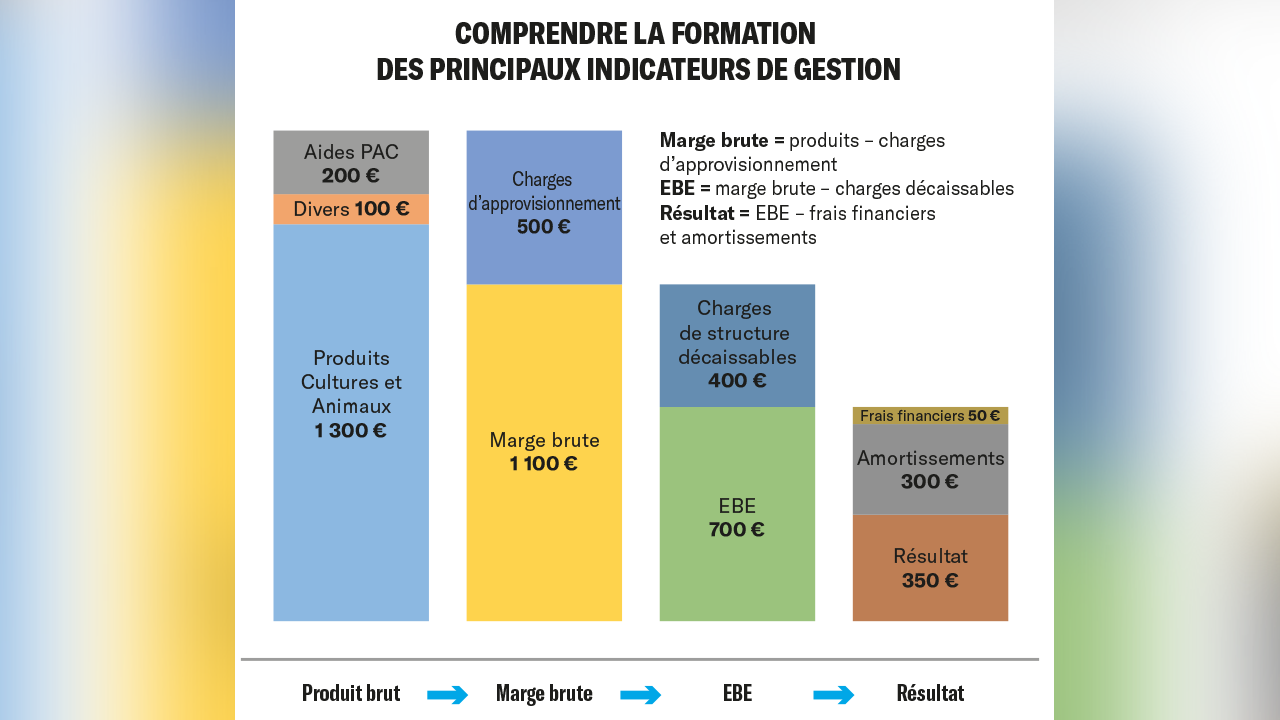

EBE = production brute au cours d’un cycle de production + subventions d’exploitation (aides PAC notamment)

– charges proportionnelles (approvisionnements en engrais, semences, produits phytosanitaires, aliments…)

Sur le même thème

Comment céder son bail ou reprendre ses terres

– charges de structure hors amortissement (assurances, travaux par tiers, honoraires, entretien du matériel…)

– impôts et taxes (sauf l’impôt sur le revenu…)

– frais de personnel (salaires bruts et charges sociales des salariés et charges sociales MSA de l’exploitant…)

Dit autrement, l’EBE est obtenu en prenant la marge brute de l’exploitation et en déduisant les charges de structure décaissables. À partir de l’EBE, réduit des amortissements et frais financiers, on tire le résultat comptable (voir l’infographie).

Réaliser des prévisionnels économiques

L’EBE sert à rembourser les annuités d’emprunt et les frais financiers, à réaliser les prélèvements privés nécessaires aux besoins du ménage (dont l’impôt sur le revenu), à autofinancer des investissements et à améliorer le fonds de roulement et la trésorerie de l’exploitation.

Si l’EBE est supérieur aux besoins, la trésorerie de l’exploitation s’améliore. Mais si les besoins sont trop importants, il est indispensable de chercher très rapidement des solutions pour pouvoir couvrir l’ensemble des besoins pour les années à venir, en réduisant certaines charges ou en augmentant la production par exemple. La pérennité financière de l’exploitation en dépend. C’est pourquoi il est souvent recommandé de réaliser des prévisionnels économiques pour anticiper la trésorerie de l’exploitation.

Sur le même thème

L’impôt sur les sociétés pour renforcer ses fonds propres

Un critère de comparaison

L’EBE constitue l’un des indicateurs les plus utilisés pour établir des comparaisons. En divisant l’EBE par le nombre d’hectares, il est possible d’évaluer le niveau technico-économique d’une exploitation en la comparant à un groupe d’exploitations de même taille et de même production. L’EBE permet également de comparer des récoltes entre elles et d’étudier la volatilité de la rentabilité selon les années. L’objectif est d’anticiper les campagnes à venir. Il est aussi un indicateur utilisé pour comparer des modes de production différents. Chaque système est étudié pour déterminer les plus performants ou ceux qui correspondent le plus aux souhaits de l’exploitant.

Associé à d’autres ratios, il apporte des indications sur la santé financière de l’entreprise. Le rapport EBE/produit brut mesure la rentabilité de l’exploitation et doit être au moins de 30 %, voire de 35 %, pour être jugé satisfaisant. Le ratio annuités/EBE montre l’autonomie financière et/ou la stratégie d’investissement. Dans l’idéal, il ne doit pas dépasser 50 %. S’il est inférieur à 35 % environ, l’autonomie financière est jugée satisfaisante. Le rapport aides PAC/EBE indique, lui, la dépendance aux aides.

L’EBE est un critère incontournable lorsqu’un comptable, un conseiller d’entreprise ou un banquier souhaite analyser les résultats d’une exploitation. Il permet d’étudier la rentabilité de l’entreprise. Une baisse de l’EBE non expliquée par un aléa climatique ou un autre facteur connu doit alerter. Mais cet élément permet aussi d’anticiper si la trésorerie sera suffisante pour satisfaire les besoins de l’exploitant ou financer un nouveau projet d’investissement. L’EBE est donc un critère primordial à suivre de manière récurrente afin de situer son exploitation, connaître sa marge de manœuvre et anticiper les prochains choix stratégiques à mener sur l’exploitation.