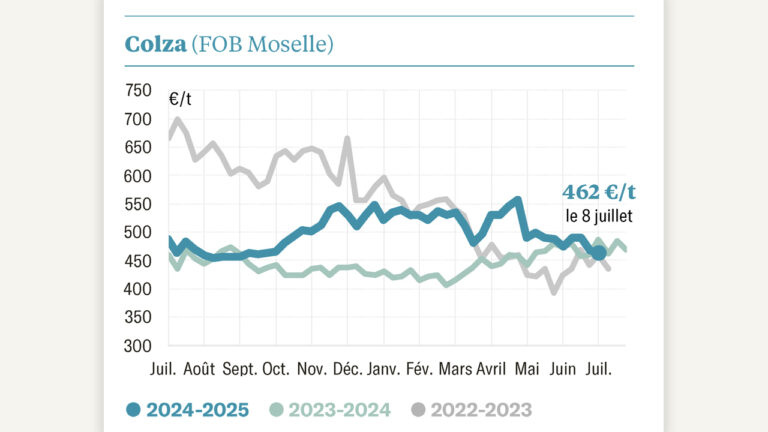

Les hausses de prix quasi constantes depuis le mois de février, qui ont porté les cours au plus haut niveau tant pour le soja, que pour le colza et le tournesol, commencent à connaître une tendance plus incertaine. Les cours jouent au yo-yo, les spécialistes cherchant, dans les volumes de production à venir, les stocks de fin de campagne ou les déclarations politiques, dans quel sens le vent va tourner. Le 15 juin, pour la récolte de 2021, sur le Fob Moselle, la tonne de colza cotait 514 €, mais après avoir atteint 547 € huit jours plus tôt. Les chiffres du Rendu Rouen sont strictement similaires. Les derniers échanges de la récolte 2020 se sont même traités jusqu’à 560 €/t ! Sur Euronext, l’échéance d’août affichait, toujours le 15 juin, 510 € après avoir atteint plus de 550 €/t en mai et encore 546 €/t début juin. Les échéances suivantes, à partir de novembre, sont toutes à un niveau de prix d’environ 500 €/t. Un plafond semble donc avoir été atteint.

Évidemment, les marchés internationaux sont sur la même ligne. Le canola canadien plafonne à 600 USD/t, soit 40 $ de moins qu’au mois de mai. Idem pour le soja à Chicago, à 545 $/t, soit près de 50 $ de moins qu’il y a un mois. Un chiffre qui représente encore tout de même une hausse de 70 % sur un an ! Un repli sensible, alors que les chiffres du département américain de l’Agriculture, qui viennent d’être publiés, n’ont pas changé : les stocks restent au plus bas et la demande mondiale reste très soutenue. Les cours du pétrole soutiennent aussi ceux des biocarburants, assurant là encore un facteur de solidité des cours mondiaux du soja et du colza.

Mais, à l’inverse, les perspectives de récolte, très abondantes, pourraient à terme provoquer un retournement de tendance. Le Brésil devrait produire une récolte record de 137 Mt de soja, contre 128 Mt pour la dernière campagne, et les États-Unis 130 Mt, volume qui compense largement les faibles récoltes européennes, notamment en France où la récolte sera inférieure à 3 Mt, selon Agreste. Mais les analystes s’interrogent sur les débouchés. Les achats de la Chine – 100 Mt d’importation au total par an – semblent marquer le pas aux États-Unis. L’offensive politique de Joe Biden contre la Chine pourrait rouvrir la guerre commerciale. On ne connaît pas encore non plus la position du président américain vis-à-vis des biocarburants. Préoccupé par le défi climatique, il pourrait vouloir en freiner le développement.

On commence aussi à entendre la voix de l’agroalimentaire, comme celle des margarines, qui s’arrachent les cheveux devant le coût des matières premières, qu’il faudra répercuter. Les hausses de prix entraînent toujours une contraction de la demande. Difficile de dire pour l’heure si ces phénomènes vont entraîner à terme un déséquilibre entre l’offre et la demande mondiale en faisant chuter les prix ou si, au contraire, ceux-ci vont repartir à la hausse en suivant le rebond de l’économie mondiale.