Selon les calculs de Timothé Masson, agro-économiste à la CGB, les betteraves 2023 pourraient être payées 55 €/t. Sur quoi reposent ces chiffres ? Sur les très bons niveaux des marchés du sucre. Au niveau mondial, on a atteint des niveaux que l’on n’avait pas vus depuis 2011. « Alors que ce cours oscillait entre 200 et 300 €/t il y a 5 ans, il dépasse aujourd’hui les 650 €/t, entre le double et le triple », a expliqué Timothé Masson, lors d’une conférence organisée par la FDSEA de la Marne et le Crédit agricole Nord-Est le lundi 4 septembre, lors de la Foire de Châlons-en-Champagne. Et pour cause, toutes les grandes zones de production dans le monde connaissent des baisses de volume, à l’exception du Brésil qui a par ailleurs réorienté une partie de sa canne à sucre destinée à la production d’éthanol vers le sucre. L’Inde, qui produit 40 Mt de sucre et qui avait exporté 11 Mt lors de la campagne 2021/2022, pourrait ne rien exporter du tout. En Thaïlande, « les producteurs préfèrent le manioc à la canne en raison de la forte demande de la Chine », explique Timothé Masson. Si les producteurs de canne en Asie ont souffert d’un climat défavorable, il est possible aussi que leurs cultures aient pâti d’une moindre fertilisation en raison du coût des engrais, postule-t-il. Par ailleurs, le phénomène El Niño devrait aussi affecter les rendements. « Si on couple la baisse de la production à une augmentation de la consommation mondiale, on va manquer de sucre dans le monde à court terme », prévient l’économiste.

> À lire aussi : Tereos revalorise le prix de ses betteraves 2022 à 43,10 €/t (05/09/2023)

Plus concrètement, Timothé Masson base son chiffre de 55 €/t sur les estimations suivantes : 71 % de la production de betterave française seront transformés en sucre commercialisé à 950 €/t sur le marché européen, 19 % serviront à produire de l’éthanol valorisé autour de 75 €/hl, et le reste sera valorisé à l’exportation, également sous forme de sucre mais environ 100 €/t en dessous du prix européen. À noter que ces chiffres sont ceux de la ferme France mais ils peuvent varier d’un industriel à l’autre, et donc impacter la valorisation des betteraves. Par ailleurs, il estime la valorisation de la pulpe à 3 €/t de betterave. Timothé Masson prend aussi en compte dans son calcul le doublement du prix du gaz par rapport à sa valeur historique, acheté à 40 €/MWh en moyenne, ce qui représente un surcoût de 3,4 €/t de betteraves.

Sur le même thème

Bons rendements de betteraves dans un contexte morose

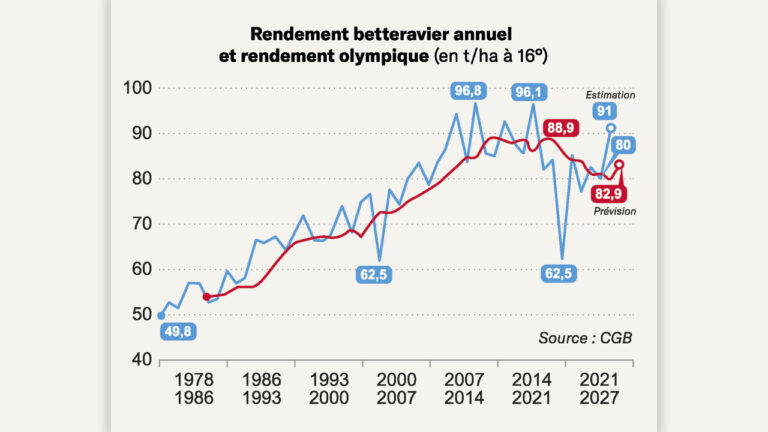

Cependant, « il n’y a pas à rougir de ces prix élevés. Les marchés doivent permettre aux industriels de déplafonner les 50 € parce que nos coûts de production ont énormément augmenté », a déclaré Franck Sander, le président de la CGB. En effet, selon Timothé Masson, si l’on prend l’hypothèse d’un rendement moyen de 80 tonnes/hectares payées à 50 €/t, cela fait une marge brute autour de 900 €/ha : « c’est plus qu’en 2022 où elle se situait autour de 500 €, mais cela fait suite à plusieurs années où elle était largement négative, entre 2018 et 2020 ». Par ailleurs, Franck Sander a rappelé que le prix de la betterave doit pouvoir compenser les risques liés aux rendements, comme l’incertitude liée à la jaunisse par exemple.

Émilien Rose, le président du conseil coopératif de Tereos, s’est montré plus prudent : « 55 €, cela peut être un objectif, mais il est ambitieux. Nous verrons bien à la fin de la période de commercialisation de nos productions où nous en serons ». Il précise : « nos clients sont bien conscients que les prix du sucre sont très élevés et ils ne se pressent pas pour couvrir leurs besoins. Ils attendent le démarrage de la campagne pour voir ce qui va se passer, car ils savent que la plaine est prometteuse. Ils sont moins couverts que d’habitude à la même période ».

Attention, les cours peuvent se retourner très vite

Faut-il alors augmenter les surfaces de betteraves lors des semis 2024 ? Ce n’est pas sûr. Selon Timothé Masson, le marché peut se retourner rapidement. Le cours européen du sucre se construit par l’addition de deux composantes : le cours mondial et une « prime » spécifique au marché européen, dépendante du niveau de déficit de ce marché. En effet, si la production des 27 états membres est inférieure à leur consommation, ce qui est le cas actuellement, les utilisateurs de sucre doivent s’approvisionner auprès de pays tiers avec des droits de douane progressifs : ils peuvent acheter jusqu’à 2,5 Mt à certains pays en vertu d’accords bilatéraux par exemple, avec un droit de douane nul. Au-delà, ils peuvent utiliser les contingents d’importation réduits en provenance du Brésil principalement (CXL), autour de 100 €/t, sur un volume de voisin de 0,5 Mt. Si le sucre à importer dépasse les 3 Mt, ils doivent se fournir sur le marché mondial, avec un droit de douane de 350 €/t. Ainsi, et de façon mathématique, plus le marché est déficitaire, plus la différence entre le marché mondial et le marché européen est élevée : si le déficit européen de sucre est inférieur à 2,5 Mt, le cours européen du sucre raffiné ne sera supérieur au cours mondial du sucre brut que de 100 à 150 €/t, montant qui correspond au coût du transport et du raffinage. Si les Européens doivent importer entre 2,5 et 3 M€, la différence des cours sera de 200 à 250 €. Et si le déficit dépasse 3 millions de tonnes, comme c’est le cas actuellement, la prime du marché européen sera de 450 à 500 €/t. Il est donc tout à fait possible que le cours mondial baisse drastiquement et que la prime du marché européen s’amenuise aussi. « Concernant le prix des betteraves en 2024, rien n’est garanti », affirme Timothé Masson. Olivier de Bohan, le président de Cristal Union, évoque de son côté la possibilité d’exporter du sucre sur le marché mondial pour ne pas alourdir le marché.

Sur le même thème

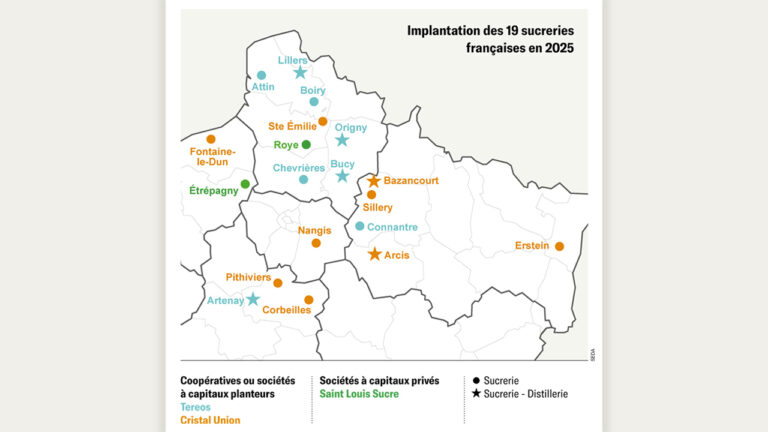

Le nouveau paysage sucrier français

Parallèlement, les solutions efficaces contre la jaunisse n’étant pas encore au point, il est impossible aujourd’hui de savoir à quelle hauteur ce virus sera préjudiciable en 2024.

Quelle place pour la betterave française en Europe ?

La réflexion doit donc se mener à trois niveaux. À l’échelle de l’exploitation, pour maîtriser la surface engagée sur un marché incertain, en se basant sur ses coûts de production propre. À l’échelle d’une usine ensuite, pour écraser les coûts fixes et, enfin, à l’échelle de l’Europe. Sur ce dernier point, Franck Sander et Émilien Rose invitent à rester importateur net pour éviter la chute des cours. Olivier de Bohan a un avis légèrement différent et précise que Cristal Union accepte des hausses de surface et est prêt à accueillir de nouveaux planteurs en 2024. Alors que la surface française est en baisse depuis 2 ou 3 ans, il réaffirme le droit de réaugmenter la production pour que les sucreries soient les plus compétitives possible : « il ne faut pas faire n’importe quoi au niveau européen si on ne veut pas que les marchés s’effondrent, mais je considère que la France peut augmenter et que les autres peuvent arrêter un peu. Le pire, ce serait que les autres pays y aillent et qu’on n’y aille pas ». En effet, le cours du marché européen résulte des variations de production de chacun des États membres. Pour Franck Sander, s’il est bon et nécessaire d’augmenter les surfaces quand le fonctionnement de l’usine le nécessite, il prévient cependant du risque de rejouer le scénario de la fin des quotas, dans lequel une surproduction a entraîné une chute des prix. « Il ne faudrait pas qu’aujourd’hui on fasse un forcing de fou pour juste redevenir exportateur une année et tout perdre au passage. En tant qu’agriculteur, j’ai beaucoup plus à perdre en augmentant ma surface de 10% qu’en maintenant la même surface avec un prix rentable », explique le président du syndicat betteravier. Par ailleurs, il affirme que la France sera d’autant plus légitime de demander à ses voisins européens de stabiliser leurs surfaces si elle applique d’abord ce principe chez elle.

Parmi les sujets évoqués par les trois protagonistes, il a été question de la durée des contrats entre les producteurs et les sucriers. Selon Franck Sander, « il faut qu’on ait une forme de souplesse qui, en même temps, garantisse l’alimentation de nos usines. Il ne s’agit pas de faire des bonds de 30 % d’une année à l’autre, mais qu’il y ait des variations en fonction de la rentabilité et du coût de production de + ou – 10 %. D’ailleurs, c’est ce que font déjà nos sucriers ». Chez Tereos, la question a été débattue et tranchée : « chez nous, c’est 5 ans et ça ne bougera pas », affirme Émilien Rose. « Car derrière la coopérative, il y a une industrie lourde qui fonctionne sur du temps long. Et les banques qui nous financent ont besoin d’être rassurées », explique le jeune président du conseil coopératif en précisant que le groupe sucrier obtient plus facilement ses emprunts auprès des banques « quand derrière nous, on a des coopérateurs engagés par période de 5 ans et pas 3 ans ». Olivier de Bohan est aussi de cet avis et maintient la durée de 5 ans, avec une nuance : les nouveaux coopérateurs Cristal Union devaient auparavant s’engager sur 10 ans, mais cette période a été ramenée à 5 ans.