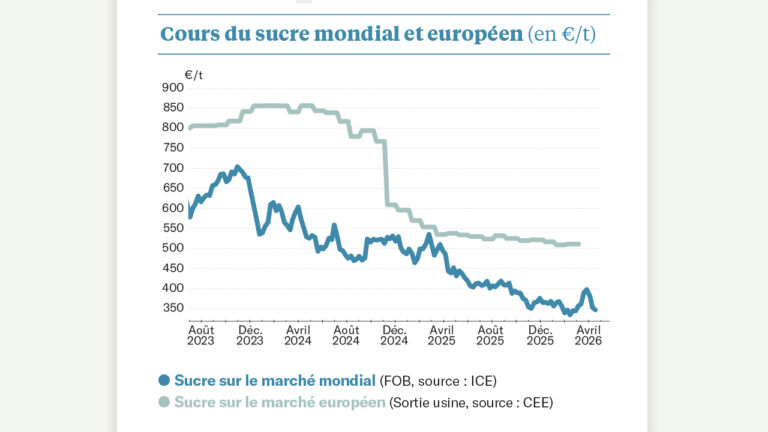

Quelle volatilité sur le marché mondial du sucre ! Rarement on aura vu de tels mouvements, avec un cours du sucre brut capable de perdre 4 % en une séance avant d’en gagner 3 % la suivante…

Bref, le marché se cherche, et les visions des analystes semblent contradictoires. Il faut dire que les incertitudes macroéconomiques sont légion – sans compter les tensions géopolitiques !

Parmi les facteurs à suivre, deux impacteront particulièrement le niveau de production du Brésil lors de sa campagne qui ouvrira le mois prochain. On se souvient en effet que le géant sucrier est capable d’allouer sa canne à sucre vers le débouché éthanol – qui est vendu sur son propre territoire, en remplacement du pétrole – ou vers le débouché sucre – qui est vendu, en dollar, sur le marché mondial. Or, pour suivre le pétrole ou la monnaie brésilienne, le réal, il faut avoir le cœur bien accroché.

La monnaie tout d’abord : le Réal lutte face au dollar. Il est malmené et revient à des niveaux records ; il fallait à nouveau 6,2 BRL pour acheter un dollar le 4 mars, avant qu’il ne se reprenne. En un an, il a, à nouveau, perdu le quart de sa valeur. Forcément, cela tire le sucre vers le bas !

Et du côté de l’énergie, ce n’est pas plus calme : le pétrole a perdu presque 15 % en un an : il est désormais sous les 70 $/baril, ce qui n’était pas arrivé depuis quatre ans.

Bref, le marché tremble, mais le déficit mondial permet quand même au sucre de se maintenir. Mais quelle sera l’ampleur de ce déficit ? Faut-il écouter S&P, qui anticipe -2,0 Mt, ou l’ISO, qui anticipe plutôt -4,9 Mt ? Dans le doute, le sucre continue son yoyo !

Du côté européen, les évolutions sont plus mesurées. Le marché du spot se tient bien, affermi par des semis annoncés en repli de 7 % dans l’Union européenne et par des disponibilités ukrainiennes limitées. La dernière valeur du sucre livré dans l’Union, en janvier dernier, était à 554 €/t. Certains s’attendaient à une chute plus forte. Un bon signe finalement !