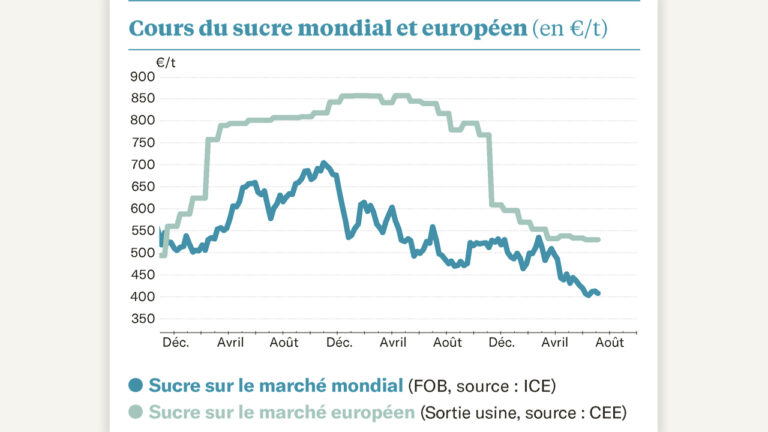

Les jours se suivent et se ressemblent sur le marché mondial, et ça ne fait pas plaisir à voir… L’entrée dans le mois de novembre est en effet bien morose, à des niveaux que l’on n’avait pas vus depuis 2020 : le sucre brut, livré sur l’échéance la plus proche, c’est-à-dire en mars prochain, se négocie à un niveau proche des 14 cts/lb.

Du fait du shutdown aux USA, les données relatives aux positions des spéculateurs ne sont plus disponibles depuis fin septembre, mais beaucoup parient sur des niveaux records. On se précipitera pour vérifier cela lorsque la situation sera normalisée, car, pour l’heure, les dernières nouvelles d’Inde ne sont pourtant pas alarmantes ! Au contraire, même : le pays vient d’annoncer n’avoir exporté que 0,8 Mt de sucre sur la campagne passée, soit moins que son quota (1 Mt), laissant présager, à nouveau, une présence très réduite sur les marchés d’exportation pour la campagne qui ouvre. Et d’autant plus que le marché n’est guère rémunérateur pour le modèle indien, exportateur, lorsqu’il l’est, de sucre blanc. D’ailleurs, ce sucre prêt à être consommé tient un peu mieux le coup que le sucre à raffiner, avec une prime de blanc à nouveau au-delà des 100 $/t.

Mais le sucre brut souffre, et souffre encore, dans une ambiance qui ressemble à un certain laisser-aller. Certains anticipent déjà une nouvelle récolte pléthorique au Brésil, où l’éthanol de canne semble connaître une belle concurrence du maïs, qui est bien bon marché actuellement. Mais n’est-ce pas trop tôt pour s’affoler ? La prochaine campagne n’ouvre que dans six mois !

Bref, rien n’interdit un changement de point de vue des spéculateurs. Mais, à date, cela ne vient pas, et cela pèse d’autant plus lourdement sur le marché européen que l’euro reste fort… !