Au Brésil, la campagne commence très, très doucement. Les dernières statistiques disponibles du Centre-Sud, région historique de la canne, montrent une baisse, dans le broyage de la canne, de 25 % par rapport à l’an dernier. La sécheresse entraîne des rendements en baisse de 10 % par rapport à l’an dernier.

Mais ce n’est pas tout. Car le pétrole retrouve des couleurs et le baril de Brent voisine à nouveau les 70 $/baril, du jamais vu depuis un an. Et, malgré les confinements relatifs au Brésil, l’éthanol dans le pays atteint des records : il a gagné 30 % depuis l’ouverture de la campagne !

Du coup, la part de canne dédiée au sucre a tendance à diminuer par rapport à la part dédiée à l’éthanol : sur le premier mois, 42,7 % de la canne a été dédié à l’éthanol, c’est 1 point de moins par rapport à la même période l’an dernier. Couplée à la moindre disponibilité de la canne, la baisse de production de sucre, sur le premier mois de la campagne, dépasse les 28 % par rapport à l’an dernier !

Sur le même thème

La flambée des prix de l’énergie profite au sucre

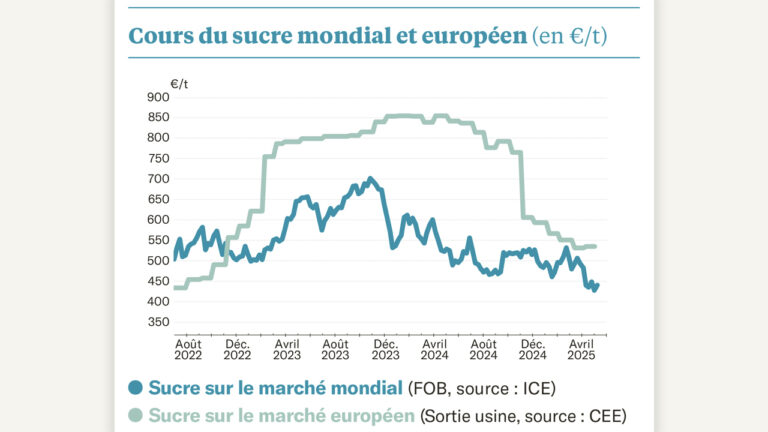

Même si le Réal reprend des couleurs, les cours du sucre prospèrent. Les spéculateurs anticipent et accélèrent le mouvement. Ils sont désormais acheteurs-nets de plus de 9,5 Mt – c’est deux fois plus qu’il y a un mois ! Et le sucre brut oscille désormais autour de 17 cts/lb, même sur les échéances éloignées (jusque mai 2022). Le sucre blanc suit le mouvement, autour de 450 $/t jusqu’aux mêmes échéances.

L’Europe profitera-t-elle de cette hausse ? Rien n’est sûr sur le court terme. Certes, le prix du marché spot dépasse actuellement les 445 €/t (en équivalent sortie usine française). Mais, faute de disponibilité, il semble que les industriels européens ne peuvent pas répondre à la demande, et restent contraints de livrer leurs engagements passés : les livraisons effectives ne dépassent pas les 380 €/t. Le gain est donc de seulement 6 % en un an, alors que l’Union a produit 1,8 Mt de moins ! Une aubaine pour les importateurs : en avril dernier, un premier contingent d’importation dit ‘sous CXL’, c’est-à-dire payant la taxe à l’importation de 98 €/t, a été accordé. Le volume est très faible (1 000 t), mais il reflète bien la tendance à l’œuvre.

Il est désormais acquis que l’Union restera importatrice nette. Les surfaces européennes sont en repli (-1,4 %), alors même que les stocks sont au plus bas. La Commission européenne chiffre même ces stocks, pour la fin septembre 2021, à 1 Mt : du jamais vu depuis le début des années 2010. Dans ces conditions, les cartes sont désormais dans les mains des vendeurs pour permettre à la campagne 2021-2022 d’être, enfin, rémunératrice !

Sur le même thème

Le marché garde le cap

Fondamentaux porteurs, spéculateurs à l’achat : les cours mondiaux se tiennent.

L’éthanol carburant profite de l’embellie du pétrole, et dépasse les 68 €/hl.