A l’heure où nous écrivons ces lignes, la pluviométrie est au plus bas depuis plus d’un mois en France, et cela inquiète les producteurs et les transformateurs. Le mois de février 2023 est le plus sec jamais enregistré. La moitié sud de l’Hexagone est très touchée, des mesures locales d’économie sont déjà en place, et le gouvernement a convoqué son Comité de suivi hydrologique en urgence, pour évoquer toutes les mesures à prendre. Bien sûr, les mois prochains pourraient voir les pluies arriver, et suffire pour compenser le déficit actuel.

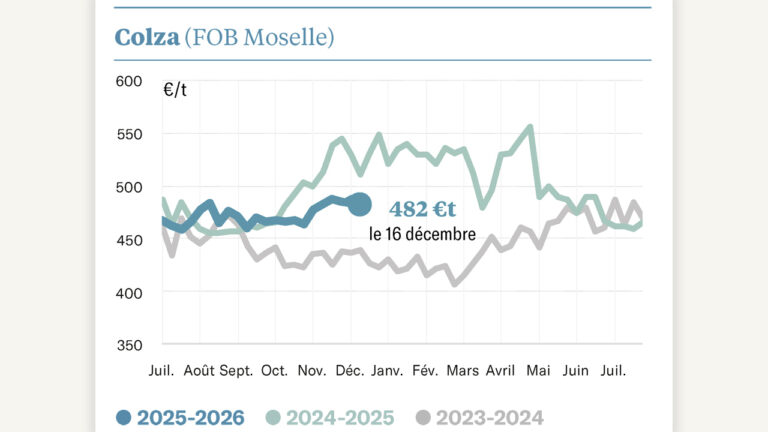

Pour l’heure, les marchés européens n’ont pas intégré la situation dans leurs anticipations de cours. Le 21 février, la graine de colza s’échangeait sur les marchés physiques Fob Moselle et Rendu Rouen à 557 €/t, se maintenant au-dessus d’un plancher solide à 550 €/t. Sur Euronext, les quatre prochaines échéances trimestrielles jusqu’en février 2024, affichent des cours dans une fourchette de 550 à 560 €/t. Pas de chute des cours donc, mais pas le rebond attendu vers les 600 €/t pour recoller aux cours mondiaux des oléagineux, mieux valorisés.

La cause vient peut-être des volumes. La Commission européenne prévoit une production de colza en 2023 de 19,6 Mt en Europe, un chiffre en hausse de 2 Mt par rapport à la moyenne quinquennale, un volume qui peut réduire la capacité de rebond des cours. De plus, la production mondiale de colza pour 2023 est attendue à 85 Mt, en hausse de 15 %, avec une demande mondiale qui est aussi en hausse à 84 Mt, soit un parfait équilibre entre l’offre et la demande.

Sur le même thème

Le contingent à droit nul fixé à 100 000 tonnes

Cet équilibre vaut aussi pour le soja. La production mondiale devrait atteindre 378 Mt, un chiffre revu à la baisse, pour une demande qui s’affiche à 374 Mt selon l’International Grains Council. À Chicago, les cours se maintiennent à un niveau de 560 USD. Peu d’événements sont venus percuter cet équilibre prix, offre et demande, sauf un raffermissement de l’euro face au dollar, une différence de prix de l’offre ukrainienne pour la graine de colza (50 € de moins à la tonne que pour le colza en France), et à l’inverse, une légère tension sur le prix des huiles et des biocarburants.

Et la guerre en Ukraine ? Elle pèse assez peu, malgré les discours du président américain à Kiev et à Varsovie et la réponse de Poutine à Moscou, les deux se promettant de gagner la guerre avant de mettre fin au conflit. Mais il n’est même plus sûr que l’arrêt des combats entraînerait un recul des cours des oléagineux, sauf très momentanément. Car l’équilibre de l’offre et de la demande semble avoir repris ses droits.

Sur le même thème