Le suivi des fondamentaux n’apporte pas grand-chose de neuf pour le marché du sucre : la Thaïlande, qui a ouvert sa campagne cannière en novembre dernier et devrait la clore en avril prochain, confirme un volume de production autour de 10,5 Mt. La prévision était basée sur un tel niveau que l’on anticipait un déficit mondial, pour la campagne en cours, au-delà de 3 Mt.

La nouvelle majeure de la dernière quinzaine est plutôt à chercher du côté des prix de l’énergie. Le pétrole poursuit sa tendance haussière, pour la quatrième semaine consécutive de hausse. Le baril de Brent a dépassé les 88 $ le 20 janvier, un niveau qu’il n’avait pas connu depuis 8 ans, en novembre 2014 ! Et Goldman Sachs estime même que les 100 $/baril pourrait être franchis d’ici l’automne…

Dans le même temps, la progression de la monnaie brésilienne face au dollar (5,5 BTL/US$, contre 5,7 BRL/US$ en début de mois) signe la reprise d’une évolution haussière de l’éthanol au Brésil, à deux mois de l’ouverture de la campagne cannière du géant sud-américain.

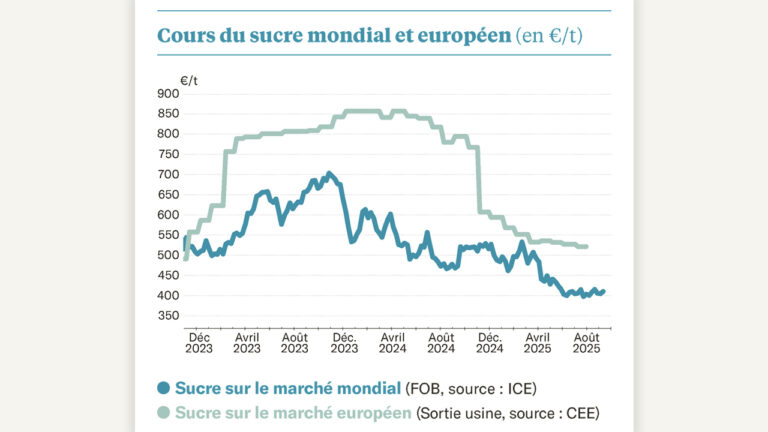

Cet effet a sûrement contribué à un regain d’intérêt, pour le sucre, de la part des spéculateurs : ils sont nets-acheteurs de 2,3 Mt contre 1,9 Mt la semaine précédente. Par conséquent, ils accompagnent la reprise pour cette commodité : le sucre brut se rapproche à nouveau des 19 cts/lb, une valeur qu’ils n’avaient pas vue depuis fin décembre. De même, le sucre raffiné franchit à nouveau les 485 $/t sur l’échéance de décembre 2022, ce qui n’était pas arrivé depuis un mois.

L’éthanol européen poursuit lui aussi une progression en dent de scie. Le débouché carburant dépasse toujours les 85 €/hl jusqu’au début de l’été prochain : une telle valeur correspond à un équivalent, en prix du sucre en sortie d’usine, autour de 530-540 €/t. Quant à l’éthanol sur le marché du spot, il dépasse à nouveau les 94 €/hl, ce qui correspond à un équivalent sucre autour de 590 €/t en sortie d’usine !

Cette excellente tenue de l’éthanol domestique conforte la valeur du sucre européen sur le marché spot : il dépasse désormais les 600 €/t rendu utilisateur, partout dans l’Union européenne… Il faut dire que les disponibilités en importations restent faibles, dans un contexte de fret toujours onéreux. Enfin, du côté des livraisons effectives de sucre par les producteurs de l’Union, la Commission européenne traîne dans ses publications ; la dernière valeur connue reste celle d’octobre dernier, à 411 €/t en sortie d’usine française : tout juste au-delà du seuil de référence.