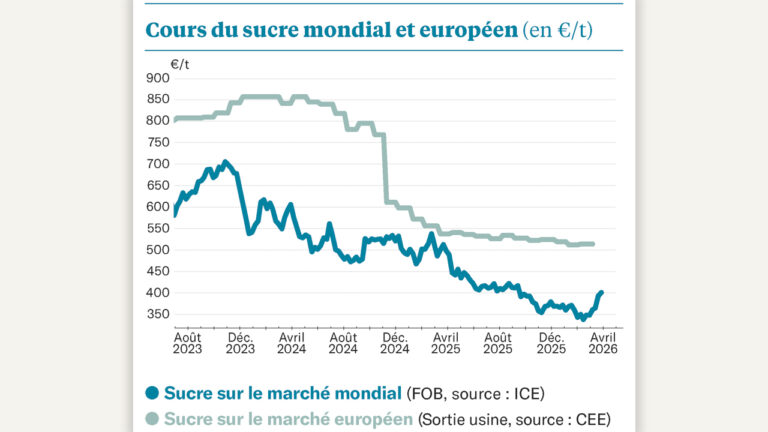

En octobre 2022, premier mois de la campagne 2022, le sucre avait pris presque 15 %. On s’attendait à une nouvelle étape en janvier, correspondant aux contrats passés, non pas sur la campagne sucrière (octobre à septembre), mais sur la campagne calendaire (à partir de janvier). La Commission européenne vient de lever le suspens en diffusant le prix du sucre livré en janvier dernier. Avec une progression en un mois de 20 %, le sucre atteint les 757 €/t pour les livraisons en provenance de France : un record, qui n’avait même pas été atteint lors des derniers quotas. En un an, la progression frôle les + 80 %. Et, dans la zone déficitaire méditerranéenne (Espagne, Italie notamment), le prix atteint même 873 €/t sortie sucrerie !

Le bilan sucrier de l’Union reste porteur, et on ne voit pas d’éléments baissiers sur le moyen terme : la Commission européenne estime toujours nécessaire d’importer 2 Mt sur la campagne en cours pour équilibrer la demande en sucre. Et les surfaces européennes ne devraient progresser que d’un petit 1 % l’an prochain : la hausse en Belgique, mais surtout en Pologne, ne rattrape que de peu la baisse des surfaces françaises, et l’Europe sera donc à nouveau déficitaire. Elle devra importer.

Or, au niveau mondial, la tension se concrétise. L’analyste S&P vient de mettre à jour son estimation de bilan sucrier mondial pour la campagne en cours : alors que, jusqu’à présent, il chiffrait le surplus de l’ordre de 2,7 Mt, il estime désormais qu’il ne dépassera pas 1,0 Mt. Dans ces conditions, aucune raison que les spéculateurs limitent leur position à l’achat : ils restent acheteurs nets de plus de 7,5 Mt de sucre, ce qui est assez rare à quelques jours de l’ouverture de la campagne brésilienne ! Et le sucre se maintient ainsi remarquablement bien.

Quant à l’éthanol dans l’Union, il semble avoir trouvé un nouvel équilibre, entre 80 et 90 €/hl jusqu’aux échéances de l’automne prochain. Ici aussi, c’est une performance car le pétrole a perdu 10 $/baril la semaine dernière : le baril de Brent est désormais sous les 75 $/baril. Le gaz en Europe suit la tendance et, à 45 €/MWh pour une livraison en septembre prochain, il a perdu 10 €/MWh en un mois. Une bonne nouvelle pour la transformation des betteraves de la prochaine campagne…