Cette année encore, les incertitudes sont grandes quant au niveau de la production du Brésil.

Tout d’abord, la canne semble avoir souffert d’un manque d’eau en début de croissance, et la question est désormais de savoir si les récentes pluies ont renversé la tendance baissière attendue sur les rendements. On s’attend à 585 Mt de canne, soit 20 Mt de moins que l’an dernier – mais le sait-on vraiment ? On parle également d’une baisse de 3 à 4 % de la richesse, mais sans données réellement fiables aujourd’hui.

Autre inconnue, et de taille : le taux d’utilisation de canne vers le sucre, ou vers l’éthanol. Dans le Centre-Sud, 47 % de la canne a été transformé en sucre sur la campagne qui se termine, contre 34 % la campagne précédente. Va-t-on maintenir un haut niveau sur la nouvelle campagne ? C’est vraisemblable : une quantité historique de sucre a déjà été vendue, par l’effet conjugué de la dépréciation du réal et du bon niveau du marché du sucre en dollar, ce qui se traduit par une valeur record du sucre en réal !

Sur le même thème

Le marché mondial se cherche

Mais quand on voit la progression, continue, de l’éthanol domestique, porté par un pétrole, qui reste modérément en forme, on peut se demander si la situation ne pourrait pas légèrement s’infléchir. Actuellement, le débouché de l’éthanol reste plus intéressant qu’un sucre vendu sur le marché mondial au-delà de 15 cts/lb. Cela va-t-il durer, alors que le réal commence à reprendre des couleurs et que le pétrole, certes malmené ces derniers temps, semble s’accrocher au-dessus de 60 $/baril?

Bref, l’inconnue sur le niveau de production du premier intervenant sur le marché mondial du sucre est autour de 2 à 3 Mt – en étant optimiste. Un volume qui n’est pas très loin du déficit mondial, estimé par FoLicht, sur la campagne (-3,7 Mt).

On navigue donc un peu à vue quant à la tendance du marché sur le moyen terme… C’est d’ailleurs l’avis des spéculateurs. On assiste à un désengagement de leur part sur le marché du sucre : ils sont toujours nets-acheteurs, mais de 6,5 Mt. C’est 1 Mt de moins en quinze jours, et le niveau le plus bas depuis septembre dernier.

Sur le même thème

Le marché mondial se cherche

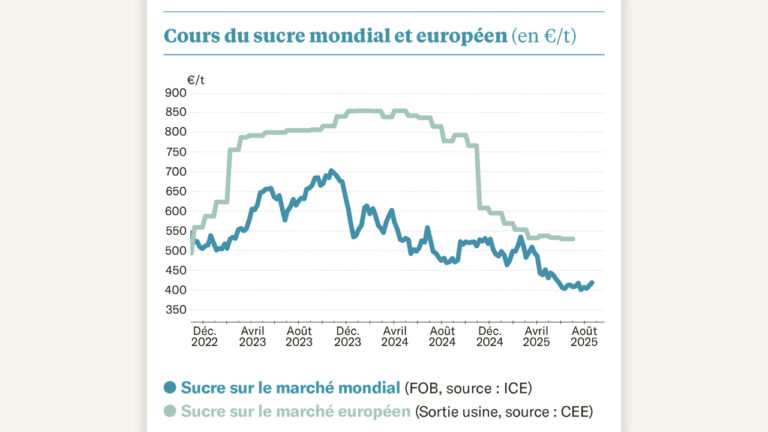

Résultat : le marché mondial décroche, et l’échéance proche du sucre brut (mai 2021) est même passée sous les 16 cts/lb, ce que l’on n’avait pas vu depuis la mi-février. Le sucre raffiné est moins impacté, pour le moment : la prime de blanc (différence entre le sucre raffiné et le sucre brut) dépasse les 105 $/t, soulignant la moindre disponibilité du blanc et l’attente d’afflux de sucre brut brésilien.

Le mois à venir sera donc décisif, en fonction des nouvelles en provenance de São Paulo…