Le marché mondial du sucre a évolué modérément sur le dernier mois, au gré d’annonces soufflant le chaud et le froid. Quelques sueurs froides sont d’abord venues d’Inde. Comme c’est souvent le cas, les estimations de rendement ont dû être sévèrement revues. Il faut dire qu’il est difficile de prévoir les rendements dans un pays de mousson où 5 millions de planteurs cultivent, en moyenne, entre un et deux hectares de canne à sucre ! Alors que les analystes estimaient la production du pays autour de 30 Mt, on s’attend désormais à plus de 35 Mt pour la campagne qui devrait se terminer en septembre prochain. Les spéculateurs ont pris peur et ont nettement revu leurs positions à l’achat…

Mais quelques jours plus tard, les premiers résultats de la campagne brésilienne sont venus rassurer, en confirmant une allocation record vers l’éthanol : sur les premiers mois de la campagne, presque 65 % de la canne ont été utilisés à des fins de biocarburant, contre 57 % sur le premier mois de la campagne précédente. Pire, ce mois accuse un net retard à l’allumage : en avril, 19 % de canne ont été traités en moins par rapport à l’an passé.

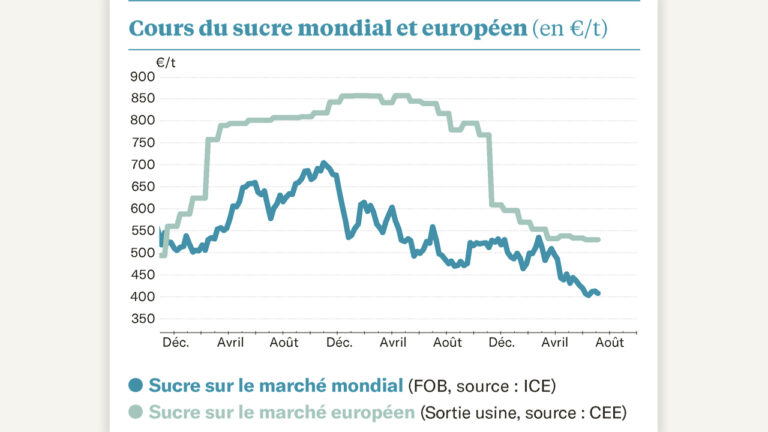

525 $/t pour le sucre raffiné

Résultat : le sucre brut se maintient entre 19 et 20 cts/lb sur le marché mondial, et l’échéance de décembre, pour le sucre raffiné, est autour de 525 $/t. C’est cette valeur qui est davantage scrutée par les opérateurs européens, à la veille des négociations pour le sucre qui sera produit à partir d’octobre prochain. Et, converti en euro, il n’arrête pas de monter… Car l’euro s’effondre littéralement face au dollar (c’est plutôt le dollar qui grimpe, vous diront les puristes). Notre monnaie a, en effet, perdu 8 % depuis le début de l’année, et 1 € vaut désormais moins de 1,04 $ : on n’avait pas vu cela depuis la fin 2016. Si la tendance se poursuit, on pourrait même battre des records jamais vu depuis plus de 20 ans !

Mécaniquement, la conversion des marchés à terme en euro affiche donc des hausses fortes, et le marché du spot n’en finit pas de s’envoler : on parle de valeurs au-delà de 900 €/t sur la zone de l’Europe de l’Ouest ! Très peu de volumes sont concernés, évidemment, mais qui sonne comme un beau signal, pour les vendeurs, à la veille des négociations 2022-2023…