↵

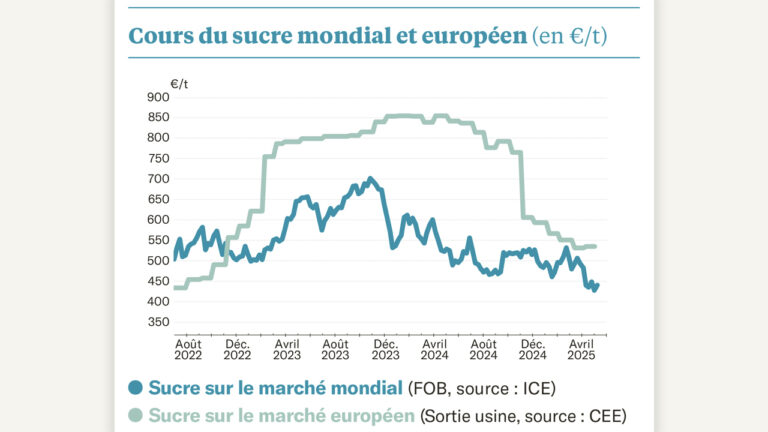

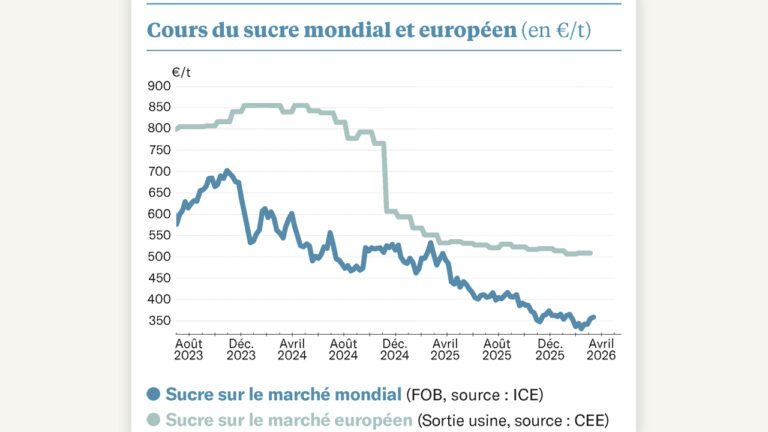

Cette dernière quinzaine, le marché mondial du sucre s’est montré bien fébrile et a perdu plus de 15 % de sa valeur en quelques jours, dans une pièce qui s’est joué en deux actes…

Un premier coup de semonce est parti du Brésil, le 29 novembre dernier. La Conab, l’agence publique brésilienne en charge des statistiques agricoles, a annoncé anticiper une production de sucre de 46,8 Mt d’ici mars prochain. Jusqu’à présent, les analystes anticipaient un chiffre inférieur à 46 Mt. Ce petit ajustement, peut-être bien optimiste, a suffi à faire dévisser le sucre brut, qui a perdu 7 % de sa valeur sur la semaine et est même, temporairement, passé sous les 25 cts/lb – alors qu’il frôlait les 28 cts/lb auparavant.

Le deuxième acte est parti d’Inde : face à la crainte de manquer de sucre, le gouvernement indien a annoncé, le 7 décembre, que la transformation de jus-vert de canne (c’est-à-dire la canne tout juste pressée) en éthanol serait interdite : il faut la conserver pour faire du sucre. Les analystes anticipaient jusqu’à présent que le débouché éthanol devrait empêcher la production de 5 Mt – selon les sources, cette annonce devrait réduire ce volume de 0,5 à 1,5 Mt.

Sur le même thème

Le marché garde le cap

Du coup, certains remettent en cause le déficit mondial annoncé… Les spéculateurs s’en donnent à cœur joie, et le marché continue à se chercher – il n’est d’ailleurs pas exclu qu’un troisième acte pousse les cours dans le sens opposé !

Du côté européen, le premier chiffre de la campagne en cours a été diffusé par la Commission européenne : en octobre dernier, le sucre a quitté les usines de la région, qui inclut la France (mais également la Belgique, l’Allemagne et les Pays-Bas) à 841 €/t. Par rapport à octobre 2022, la progression est forte : nous étions à 560 €/t l’an dernier – le sucre a pris exactement 50 % de sa valeur en douze mois !

Quelle évolution attendre ? Certes, le marché du spot dévisse, entraîné par les annonces de disponibilités ukrainiennes – il reste néanmoins au-delà des 800 €/t. Et, ici encore, cela ressemble à un peu de fébrilité : on semble oublier que les intempéries freinent fortement les arrachages – avec le risque des gels à venir.

Sur le même thème

Des marchés du sucre bien nerveux

Pas seulement en France, mais dans tout le nord de l’Europe. Au Danemark, 25 % des betteraves sont encore en terre : les arrachages ont dix jours de retard. Aux Pays-Bas, en début de mois, 40 % des betteraves n’étaient pas encore récoltées, et la situation est similaire en Belgique. C’est en Suède que la situation est la plus problématique, alors que l’unique usine du pays a été arrêtée à la mi-novembre : la moitié des betteraves suédoises sont encore en terre – ou plutôt sous la neige, et le gel est déjà là…