Décidemment, la campagne sucrière brésilienne est impressionnante. Les chiffres viennent de tomber : sur les cinq premiers mois de la campagne, c’est 20 % de sucre en plus qui auront été produits par le Centre-Sud du pays – la région phare de la canne à sucre – par rapport à l’an passé ! L’effet combiné d’un climat exceptionnel permettant de traiter les cannes rapidement (+ 10 % de cannes broyées) et d’une allocation maximale de la canne vers le débouché sucre : 49 %, contre 45 % l’an passé. On en oublierait presque que la richesse, elle, est bien décevante.

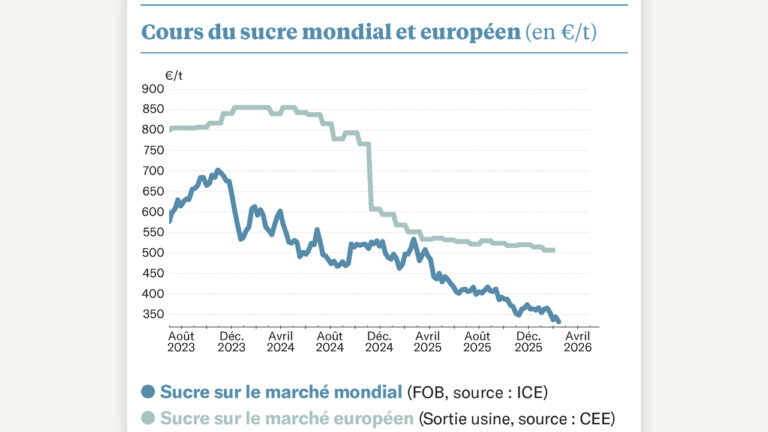

De toutes façons, le marché a déjà assimilé la performance brésilienne, et elle ne fera pas oublier les craintes en provenance d’Inde. Les spéculateurs semblent miser sur une poursuite de la tendance haussière du marché : ils sont à nouveau acheteurs nets dans des proportions bien élevées (7,5 Mt) et maintiennent le sucre brut au-delà des 27 cts/lb sur le terme de mars prochain.

Du côté européen, un « Groupe de Dialogue Civil » avait lieu la semaine dernière, rassemblant, à Bruxelles, les membres de la filière européenne et la Commission européenne. La Commission s’attend à une production autour de 15,5 Mt et anticipe un niveau de stock stable grâce à des imports autour de 2 Mt. Ce niveau d’importation a été jugé très sous-estimé par les professionnels, qui s’attendent plutôt à un chiffre au-delà des 2,5 Mt, notamment en provenance d’Ukraine si rien n’est fait pour limiter les flux.

Sur le même thème

Sucre : on s’ennuie un peu…

Mais, même avec des importations d’Ukraine, il y a peu de chances que les stocks augmentent, car le marché export devrait reprendre des couleurs. Souvenons-nous : sous quota, l’Union européenne exportait 1,3 Mt. L’an dernier, elle n’aura exporté que 500 000 tonnes ! Et encore, très majoritairement vers des pays très proches. Du coup, il est fort probable que les exports dépassent 1 Mt sur la campagne qui ouvre, pour approvisionner le Royaume-Uni (qui fait désormais partie des « Pays-Tiers » !), la Suisse, la Norvège, ou les pays avec lesquels on a un accord de libre-échange, comme Israël par exemple. Un débouché qui est à nouveau rémunérateur, avec le niveau de prix actuel sur les marchés mondiaux.

Il est bienvenu, car le débouché de l’éthanol devrait se réduire à peau de chagrin. Malgré la bonne tenue du pétrole, qui se maintient au-delà des 90 $/baril, l’éthanol peine à rester à 70 €/hl. Il subit de plein fouet la chute des céréales et notamment du maïs, ainsi que le poids des importations de produits bon marché… C’est même la Commission européenne qui le dit. Toujours en retard dans ses suivis, elle vient d’annoncer qu’entre janvier et mai, les importations avaient progressé de 43 % par rapport à l’an dernier, notamment en provenance des États-Unis (+96%) ou du Brésil (+37%)… !

> À lire aussi : Les prix échappent aux fondamentaux (27/09/2023)

Sur le même thème

Le marché mondial du sucre joue à se faire peur…

> À lire aussi : La mer Noire devient très agitée (27/09/2023)